Professional Documents

Culture Documents

Akuntansi Keuangan 1 Revisi

Uploaded by

Nat WuCopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Akuntansi Keuangan 1 Revisi

Uploaded by

Nat WuCopyright:

Available Formats

AKUNTANSI KEUANGAN 1

POLITEKNIK TELKOM BANDUNG 2009

Penulis : Nelsi Wisama Sendi Gusnandar A Indra Firmansyah

Dilarang menerbitkan kembali, menyebarluaskan, atau menyimpan baik sebagian maupun seluruh isi buku dalam bentuk dan dengan cara apapun tanpa izin tertulis dari Politeknik Telkom Hak cipta dilindungi undang-undang @ Politeknik Telkom 2009 No part of this document may be copied, reproduced, printed, distributed, modified, removed and amended in any form by any means without prior written authorization of Telkom Polytechnic. Copyright @ 2009 Telkom Polytechnic. All rights reserved

Politeknik Telkom

Akuntansi Keuangan I

KATA PENGANTAR

Assalamualaikum Wr. Wb Segala puji bagi Allah SWT karena dengan karunia-Nya courseware ini dapat diselesaikan. Atas nama Politeknik Telkom, kami sangat menghargai dan ingin menyampaikan terima kasih kepada penulis, penerjemah dan penyunting yang telah memberikan tenaga, pikiran, dan waktu sehingga courseware ini dapat tersusun. Tak ada gading yang tak retak, di dunia ini tidak ada yang sempurna, oleh karena itu kami harapkan para pengguna buku ini dapat memberikan masukan perbaikan demi pengembangan selanjutnya. Semoga courseware ini dapat memberikan manfaat dan membantu seluruh Sivitas Akademika Politeknik Telkom dalam memahami dan mengikuti materi perkuliahan di Politeknik Telkom. Amin. Wassalamualaikum Wr. Wb. Bandung , Juli 2009

Christanto Triwibisono Wakil Direktur I Bidang Akademik & Pengembangan

iii

Politeknik Telkom

Akuntansi Keuangan I

DAFTAR ISI

KATA PENGANTAR ..................................................................... iii DAFTAR ISI .................................................................................... iv 1 LAPORAN KEUANGAN ...................................................... 1 1.1 Pengertian laporan keuangan ....................................................................... 2 1.1.1 Fungsi laporan keuangan ............................................................................... 2 1.1.2 Klasifikasi perkiraan (classification of account)........................................ 2 1.1.3 Tujuan Laporan Keuangan ............................................................................ 4 1.1.4 Karakteristik Kualitatif Laporan Keuangan ............................................... 4 1.2 Jenis laporan keuangan .................................................................................. 4 1.2.1 Laporan laba rugi ............................................................................................ 4 1.2.2 Bentuk Laporan Laba Rugi ........................................................................... 6 1.2.3 Laporan perubahan ekuitas : ........................................................................ 7 1.2.4 Neraca .............................................................................................................. 7 1.2.5 Laporan Arus Kas........................................................................................ 11 2 KAS KECIL ........................................................................... 19 2.1 Pemahaman Kas ........................................................................................... 20 2.2 Kas Kecil ....................................................................................................... 22 3 REKONSILIASI LAPORAN BANK..................................... 30 4 PIUTANG USAHA .............................................................. 47 4.1 Piutang (Account Receivable) ................................................................... 48 4.2 Piutang Tak Tertagih (Kerugian Piutang) : ............................................. 48 5 PIUTANG WESEL............................................................... 56 6 PERSEDIAAN BARANG ..................................................... 64 6.1 Pengertian Persediaan Barang .................................................................. 65 6.2 Metode Pencatatan Atas Persediaan ....................................................... 67 6.2.1 Metode Fisik / Periodik .............................................................................. 67 6.2.2 Metode Buku / Perpetual .......................................................................... 68 6.3 Arus Harga Pokok (AHP) .......................................................................... 70 6.4 Masalah Pemilikan Persediaan Barang ..................................................... 73 7 AKTIVA TETAP BERWUJUD ............................................ 82 7.1 Pengertian Aktiva Tetap Berwujud ......................................................... 83 7.2 Perolehan Aktiva Tetap ............................................................................. 84 iv

Politeknik Telkom

Akuntansi Keuangan I

7.3 7.4 8 8.1 8.2 8.2.1 8.2.2 8.2.3 8.2.4 8.2.5 8.2.6 8.3 9 9.1 9.2 9.3 9.4 9.5

Biaya-Biaya Selama Masa Penggunaan Aktiva Tetap ............................ 89 Pemberhentian Aktiva ................................................................................ 91 AKTIVA TIDAK BERWUJUD ............................................ 97 Pengertian Aktiva Tidak Berwujud .......................................................... 98 Penilaian Aktiva Tidak Berwujud ............................................................. 98 Hak Paten ...................................................................................................... 98 Hak Cipta .................................................................................................... 100 Hak Menggunakan Fasilitas (Franchise) ................................................ 100 Merek Dagang ............................................................................................ 100 Hak Menyewa ............................................................................................ 101 Goodwill...................................................................................................... 102 Penyajian Aktiva Tidak Berwujud .......................................................... 106 PENYUSUTAN DAN DEPLESI ........................................ 111 Penyusutan (Depresiasi) .......................................................................... 112 Faktor-faktor dalam menentukan biaya penyusutan .......................... 112 Metode Perhitungan Penyusutan (Depresiasi) .................................... 113 Deplesi ......................................................................................................... 119 Metode Perhitungan Deplesi .................................................................. 120

Politeknik Telkom

Akuntansi Keuangan I

LAPORAN KEUANGAN

Overview

Laporan keuangan merupakan ringkasan dari suatu proses pencatatan, terdiri dari ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. Laporan keuangan ini dibuat dengan tujuan untuk mempertanggungjawabkan seluruh aktivitas yang telah direncanakan dan pencapaian hasilnya.

Tujuan

1. 2.

Mahasiswa mampu memahami dan menjelaskan keseluruhan proses laporan keuangan perusahaan. Mahasiswa mampu menjelaskan macam-macam laporan seperti neraca, laporan rugi laba dan laporan perubahan modal.

1

Laporan Keuangan

Politeknik Telkom

Akuntansi Keuangan I

1.1

Pengertian laporan keuangan

Merupakan laporan mengenai posisi kemampuan dan kinerja keuangan perusahaan serta informasi lainnya yang diperlukan oleh pemakai informasi akuntansi. 1.1.1 a. b. Fungsi laporan keuangan Menyediakan informasi yang menyangkut posisi keuangan (aktiva, kewajiban dan ekuitas. Menyediakan informasi mengenai kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi pemakai informasi akutansi dalam pengambilan keputusan.

1.1.2

Klasifikasi perkiraan (classification of account) Perkiraan-perkiraan yang ada dalam laporan keuangannya harus diklasifikasikan menurut karakteristik umum, yaitu : Aktiva (Assets) Setiap barang fisik (berwujud) atau hak (tidak berwujud) yang mempunyai nilai uang adalah aktiva. Penyajiannya dalam neraca, Aktiva dapat dibedakan menjadi : 1. Aktiva Lancar (current assets) merupakan akun-akun yang diharapkan dapat dicairkan menjadi uang kas atau dijual atau dihabiskan, biasanya dalam jangka waktu 1 (satu) tahun atau kurang, melalui operasi normal perusahaan. Disamping uang Kas, yang termasuk aktiva lancar adalah Bank, Piutang, Persediaan Barang Dagang, Sewa yang dibayar dimuka, dan lain sebagainya. 2. Aktiva Tetap (plant assets atau fixed assets) adalah aktiva berwujud yang digunakan dalam perusahaan yang sifatnya permanen atau relatif tetap yang meliputi Peralatan, Mesin, Kendaraan, Bangunan dan Tanah. Kecuali tanah, aktiva tetap lain secara bertahap mengalami penyusutan atau kehilangan kegunaannya dengan berlalunya waktu. Biasanya No. akunnya diawali dengan angka 1

Laporan Keuangan

Politeknik Telkom

Akuntansi Keuangan I

Kewajiban (Liabilities) Kewajiban merupakan hutang kepada pihak luar (kreditor) dan biasanya dalam neraca ditambahkan kata Payable. Dapat digolongkan menjadi 2 (dua) yaitu 1. Kewajiban Jangka Pendek (current payable) merupakan kewajiban yang akan jatuh tempo dalam jangka waktu dekat biasanya dalam 1 (satu) tahun atau kurang, contoh : Hutang usaha, wesel bayar, hutang gaji, hutang bunga dan hutang pajak. 2. Kewajiban Jangka Panjang (long-term liabilities) merupakan kewajiban yang akan jatuh tempo dalam jangka waktu yang relatif lama biasanya lebih dari satu tahun, contoh hutang hipotik dan hutang obligasi. Biasanya No. akunnya diawali dengan angka : 2 Modal Pemilik (Owners Equity) Modal pemilik merupakan klaim residu terhadap aktiva perusahaan setelah total kewajiban dikurangkan. Untuk perseroan disebut modal pemegang saham (stockholders equity). Untuk perusahaan perseroan Modal saham (capital stock) merupakan investasi pemegang saham. Laba Yang Ditahan (Retained Earning) merupakan laba bersih yang ditahan dalam perusahaan. Dividen (dividens) merupakan pembagian laba kepada pemegang saham untuk perusahaan perseroan., Sedangkan untuk perseorangan Modal (capital) adalah modal pemilik dalam perusahaan perseorangan. Pengambilan Pribadi (Prive / Drawing) merupakan jumlah pengambilan yang dilakukan oleh pemilik perusahaan perseorangan. Biasanya No. akunnya diawali dengan angka : 3 Pendapatan (Revenue) Pendapatan merupakan kenaikan kotor (Gross) dalam modal pemilik yang dihasilkan dari penjualan barang dagangan, pelaksanaan jasa dari para langanan atau klien, penyewaan harta, peminjaman uang dan semua kegiatan usaha serta profesi yang bertujuan umtuk memeproleh penghasilan. Istilah lainnya : Penjualan, Honorarium Profesi, Pendapatan Komisi, Hasil Penjualan Karcis dan Pendapatan Bunga. Bila suatu perusahaan mempunyai beberapa jenis pendapatan, hendaknya setiap jenis pendapatan dicatat dalam perkiraan terpisah. Biasanya No akun diawali dengan angka : 4

Laporan Keuangan 3

Politeknik Telkom

Akuntansi Keuangan I

Beban (Expense) Beban merupakan biaya yang telah dipakai dalam proses untuk menghasilkan pendapatan, disebut juga biaya yang talah dipakai (expired cost). Beban sangat bervariasi, seperti beban gaji, beban iklan, beban penyusutan dan sebagainya. Biasanya No. akun diawali dengan angka : 5 1.1.3 Tujuan Laporan Keuangan Adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengembilan keputusan ekonomi. 1.1.4 Karakteristik Kualitatif Laporan Keuangan 1. Dapat Dipahami, artinya kualitas informasi yang ditampung dalam laporan keuangan mudah dipahami oleh pemakai. 2. Relevan, artinya dapat informasi dalam laporan keuangan dapat membantu pemakai laporan keuangan dalam mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan atau mengoreksi hasil evaluasi di masa lalu. 3. Keandalan, artinya informasi memiliki kualitas yang andal apabila bebas dari pengertian yang menyesatkan, kesalahan material, sehingga diharapkan dapat disajikan wajar. 4. Dapat Diperbandingkan, artinya pemakai harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengevaluasi posisi keuangan, kinerja serta perubahan posisis keuangan secara relatif.

1.2

1.2.1

Jenis laporan keuangan

Laporan laba rugi Laporan laba rugi adalah suatu laporan yang menunjukkan pendapatan-pendapatan dan biaya-biaya dari suatu unit usaha untuk suatu periode tertentu. Selisih antara pendapatan-pendapatan dengan biaya merupakan laba yang diperoleh atau rugi yang diderita oleh perusahaan. Laporan laba rugi yang kadang-kadang disebut laporan penghasilan atau laporan pendapatan dan biaya merupakan laporan yang menunjukkan kemajuan keuangan perusahaan.

4 Laporan Keuangan

Politeknik Telkom

Akuntansi Keuangan I

Peran dari laporan laba rugi adalah sebagai sebagai alat untuk mengetahui kemajuan yang dicapai perusahaan serta mengetahui berapakah hasil bersih atau laba yang didapat dalam suatu periode. Dalam laporan rugi laba terdapat beberapa istilah yang sering digunakan. Istilah istilah tersebut adalah sebagai berikut: 1. Pendapatan (Revenue) Adalah aliran masuk atau kenaikan lain aktiva suatu badan usaha atau pelunasan utangnya, bisa merupakan kombinasi keduanya selama suatu periode yang berasal dari penyerahan atau produksi barang, penyerahan jasa, atau dari kegiatan lain yang merupakan kegiatan perusahaan. Biaya (Expense) Adalah aliran keluar atau pemakaian lain aktiva atau timbulnya utang, bisa merupakan kombinasi keduanya selama suatu periode yang berasal dari penyerahan atau produksi barang, penyerahan jasa, atau dari pelaksanaan kegiatan lain yang merupakan kegiatan perusahaan. Penghasilan (Income) Adalah selisih penghasilan-penghasilan sesudah dikurangi biayabiaya. Bila pendapatan lebih kecil daripada biaya, selisihnya sering disebut rugi. laba (profit) Adalah kenaikan modal atau aktiva bersih yang berasal dari transaksi utama perusahaan dan transaksi sampingan dari suatu perusahaan dalam suatu periode tertentu kecuali kenaikan modal dari pendapatan atau investasi oleh pemilik, seperti pada laba yang timbul dari penjualan aktiva tetap. Rugi (Loss) Adalah penurunan modal atau aktiva bersih yang berasal dari transaksi utama perusahaan dan transaksi sampingan dari suatu perusahaan dalam suatu periode tertentu kecuali yang timbul dari biaya atau distribusi pada pemilik, seperti pada rugi penjualan surat berharga.

2.

3.

4.

5.

Laporan Keuangan

Politeknik Telkom

Akuntansi Keuangan I

6.

Harga Perolehan (Cost) Adalah jumlah uang yang dikeluarkan atau utang yang timbul untuk memperoleh barang atau jasa. Jumlah ini pada saat terjadinya transaksi akan dicatat sebagai aktiva, seperti pada pembelian mesin, dan pembayaran uang muka sewa. Dalam akuntansi biaya harga perolehan juga dapat berarti harga pokok atau biaya produksi yang dikeluarkan untuk membuat barang. Bentuk Laporan Laba Rugi Laporan laba rugi dapat disusun dalam dua model sebagai berikut: Bertahap (Multiple Step) Bentuk multiple step adalah bentuk laporan laba rugi di mana dilakukan beberapa pengelompokkan terhadap pendapatan pendapatan dan biaya-biaya yang disusun dalam urut-urutan tertentu sehingga bisa dihitung penghasilan-penghasilan sebagai berikut: Laba bruto, yaitu hasil penjualan dikurangi harga pokok penjualan. Penghasilan usaha bersih, yaitu laba bruto dikurangi biaya-biaya usaha. Penghasilan bersih sebelum pajak, yaitu penghasilan usaha bersih ditambah dan dikurangi dengan pendapatan-pendapatan dan biaya-biaya di luar usaha. Penghasilan bersih sesudah pajak, yaitu penghasilan bersih sebelum pajak dikurangi pajak penghasilan. Penghasilan bersih dari elemen-elemen luar biasa, yaitu penghasilan bersih sesudah pajak ditambah dan/atau dikurangi dengan elemen-elemen yang tidak biasa sesudah diperhitungkan pajak penghasilan untuk pos luar biasa. Single Step Dalam bentuk ini tidak dilakukan pengelompokkan pendapatan dan biaya ke dalam kelompok-kelompok usaha dan di luar usaha, tetapi hanya dipisahkan antara: Pendapatan-pendapatan dan laba-laba Biaya-biaya dan kerugian-kerugian.

1.2.2 1.

2.

Laporan Keuangan

Politeknik Telkom

Akuntansi Keuangan I

1.2.3

Laporan perubahan ekuitas : Di samping penyusunan neraca dan laporan laba rugi, pada akhir periode akuntansi biasanya juga disusun laporan yang menunjukkan sebab sebab perubahan modal perusahaan. Perusahaan dengan bentuk perseroan, perubahan modalnya ditunjukkan di dalam laporan laba ditahan (retained earnings). Di dalam laporan ini ditunjukkan laba ditahan awal periode, ditambah dengan laba seperti yang tercantum di dalam laporan perhitungan laba rugi dan dikurangi dengan dividen yang diumumkan selama periode yang bersangkutan. Karena laporan laba rugi dapat disusun dengan cara all inclusive atau current operating performance, maka susunan laporan laba tidak dibagi juga akan berbeda, tergantung kepada laporan perhitungan laba rugi. Apabila laporan perhitungan laba rugi disusun dengan cara all inclusive maka di dalam laporan laba ditahan hanya menunjukkan: saldo laba tidak dibagi awal periode ditambah laba neto dan elemen-elemen luar biasa ditambah atau dikurangi koreksi kesalahan dikurangi dividen yang diumumkan.

Apabila laporan perhitungan laba rugi disusun dengan cara current operating performance maka elemen-elemen luar biasa akan nampak dalam laporan laba ditahan. Untuk lebih memberikan pemahaman berikut ini diberikan contoh-contoh laporan laba ditahan untuk melengkapi laporan perhitungan laba rugi dengan cara all inclusive maupun current operating performance. 1.2.4 Neraca Neraca adalah laporan yang menunjukkan keadaan keuangan suatu unit usaha pada tanggal tertentu. Keadaan keuangan ini ditunjukkan dengan jumlah harta yang dimiliki yang disebut aktiva dan jumlah kewajiban perusahaan yang disebut pasiva, atau dengan kata lain, aktiva adalah investasi di dalam perusahaan dan pasiva merupakan sumber sumber yang digunakan untuk investasi tersebut. Oleh karena itu, dapat dilihat dalam neraca bahwa jumlah aktiva akan sama besar dengan jumlah pasiva, di mana pasiva itu terdiri dari dua bagian kewajiban yaitu kewajiban kepada pihak luar yang disebut utang dan kewajiban terhadap pemilik

Laporan Keuangan 7

Politeknik Telkom

Akuntansi Keuangan I

perusahaan yang disebut modal. Bila disusun dalam bentuk persamaan maka akan nampak bahwa: Aktiva = Utang + Modal

Dalam pengertian aktiva selain dari barang-barang dan hak-hak yang dimiliki, di dalamnya termasuk juga biaya-biaya yang belum dibebankan dalam periode yang bersangkutan dan masih akan dibebankan pada periode-periode yang akan datang. Oleh karena itu, di dalam judul aktiva akan termasuk juga pos-pos kas, tagihan-tagihan, surat-surat berharga yang merupakan sumber uang dan pengeluaran-pengeluaran yang akan memberi manfaat di masa yang akan datang, sehingga pembebanannya juga ditunda seperti aktiva tetap, hak paten dan persekot-persekot biaya. Utang merupakan milik kreditur yang ditanamkan dalam perusahaan dan jumlah-jumlah ini merupakan kewajiban perusahaan yang harus dilunasi. Cara pelunasan utang ini bermacam-macam dapat dilakukan dengan mengembalikan dengan uang atau dengan cara yang lain. Modal menunjukkan jumlah milik para pemilik yang ditanamkan dalam perusahaan. Jumlah ini timbul dari setoran para pemilik dan perubahan-perubahan nilai aktiva yang terjadi karena hasil usaha perusahaan. Modal ini bukan merupakan jumlah yang harus dilunasi, tetapi dalam hal likuidasi, para pemilik baru menerima pelunasan sesudah para kreditur dilunasi. Elemen-elemen dalam neraca biasanya dikelompokkan dalam suatu cara yang tujuannya adalah untuk memudahkan analisa. Biasanya aktiva dan utang akan dikelompokkan dalam kelompok lancar atau jangka pendek dan tidak lancar atau jangka panjang dalam bentuk aktiva tetap. Pengelompokkan seperti ini akan memungkinkan dihitungnya modal kerja perusahaan yaitu selisih antara aktiva lancar dengan utang lancar. Selanjutnya adalah penggolongan aktiva dalam golongan aktiva, utang dan modal. Seperti yang sudah dikemukakan sebelumnya aktiva dan utang dikelompokkan dalam kelompok lancar dan tidak lancar. Pengelompokkan seperti itu hanyalah merupakan suatu kelompok besar yang akan dirinci lebih lanjut. Susunan aktiva dan pasiva di dalam neraca adalah sebagai berikut:

Laporan Keuangan

Politeknik Telkom

Akuntansi Keuangan I

Golongan Harta-harta/Aktiva Aktiva lancar Investasi jangka panjang Aktiva tetap berwujud Aktiva tidak berwujud Aktiva/harta lainnya Golongan Utang-utang dan Modal Sendiri Utang-utang: Utang-utang lancar Pendapatan yang diterima di muka Utang-utang jangka panjang Utang-utang lain Modal sendiri: Modal saham yang disetor Agio/disagio saham Cadangan-cadangan Laba tidak dibagi

Ekuitas adalah perbedaan antara aktiva dengan utang dan merupakan kewajiban perusahaan kepada pemilik dan dalam suatu badan usaha ekuitas adalah hak dari pemilik. Dalam perusahaan perseorangan ekuitas ditunjukkan dalam satu rekening yang diberi nama ekuitas. Dalam perusahaan yang berbentuk firma ekuitas ditunjukkan dalam rekening ekuitas masing-masing anggota. Dalam perusahaan yang berbentuk perseroan ekuitas ditunjukkan dengan rekening ekuitas yang terdiri dari beberapa elemen. Elemen ekuitas dalam perusahaan yang berbentuk persero adalah sebagai berikut: a. Modal Disetor Modal disetor adalah jumlah uang yang disetorkan oleh pemegang saham dan biasanya dibagi dalam 2 kelompok yaitu: Modal saham, yaitu jumlah nominal saham yang beredar. Di dalam neraca cara mencantumkan modal saham beredar adalah sebagai berikut: Modal statuter Rp. xx (-) Saham dalam portepel Rp. xx Modal saham beredar Rp. Xx

9

Laporan Keuangan

Politeknik Telkom

Akuntansi Keuangan I

Agio/disagio saham, yaitu selisih antara setoran pemegang saham dengan nilai nominal saham. Agio adalah selisih di atas nominal, sedang disagio adalah selisih di bawah nominal. Di dalam neraca agio akan ditambahkan pada modal saham beredar sedangkan disagio dikurangkan.

b.

Laba ditahan Merupakan kumpulan laba tahun-tahun sebelumnya yang tidak dibagi sebagai dividen. Laba yang ditahan merupakan elemen modal yang berasal dari dalam perusahaan. Apabila laba ditahan saldonya debit akan disebut defisit. Saldo rekening laba ditahan sewaktu-waktu dapat diminta sebagai dividen oleh pemegang saham, untuk membatasi agar laba yang ditahan tidak diminta sebagai dividen seluruhnya, maka bisa dibuat cadangan-cadangan dari laba ditahan. Cadangan laba ditahan dapat digunakan untuk ekspansi, cadangan pelunasan obligasi, cadangan penurunan harga persediaan dan Iain sebagainya. Jumlah laba ditahan yang sudah dicadangkan tidak dapat diminta sebagai dividen. Di dalam neraca laba ditahan akan dicantumkan sebagai berikut: Laba ditahan: Untuk ekspansi Untuk pelunasan obligasi Sisa laba ditahan Rp. Rp. Rp. Rp. xx xx xx xx

c.

Modal Penilaian Kembali Apabila diadakan penilaian kembali terhadap aktiva-aktiva perusahaan, maka selisih antara nilai buku lama dengan nilai buku yang baru dicatat sebagai modal penilaian kembali. Di dalam neraca, modal penilaian kembali dilaporkan dalam kelompok modal dan dijumlahkan dengan elemen-elemen modal yang lain. Modal Sumbangan Modal sumbangan ini timbul apabila perusahaan memperoleh aktiva yang berasal dari sumbangan. Aktiva yang diterima dicatat dalam rekening aktiva dengan cara yang biasa dan diimbangi dengan pencatatan dalam rekening modal sumbangan. Di dalam

Laporan Keuangan

d.

10

Politeknik Telkom

Akuntansi Keuangan I

neraca modal sumbangan dilaporkan dalam kelompok modal dan dijumlahkan dengan elemen-elemen modal yang lain. 1.2.5 Laporan Arus Kas Perusahaan wajib menyusun laporan arus kas dan menjadikan laporan tersebut sebagai bagian yang tidak terpisahkan atau integral dari laporan keuangan untuk setiap periode penyajian laporan keuangan. Arus kas adalah arus masuk dan arus keluar kas dan setara kas. Kas meliputi uang tunai (cash on hand) dan rekening giro setara kas (cash equivalent). Kas adalah adalah investasi yang sifatnya sangat likuid, berjangka pendek, dan yang dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi risiko perubahan nilai yang signifikan. Tujuan utama laporan arus kas adalah untuk menyajikan informasi relevan tentang penerimaan dan pengeluaran kas suatu perusahaan selama suatu periode. Untuk mencapai tujuan itu, aliran kas diklasifikasikan dalam tiga kelompok yang berbeda yaitu penerimaan dan pengeluaran kas yang berasal dari kegiatan investasi, pembelanjaan atau financing, dan kegiatan usaha. Kegiatan investasi adalah perolehan dan pelepasan aktiva jangka panjang serta investasi lain yang tidak termasuk setara kas. Kegiatan pembelanjaan adalah kegiatan yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman perusahaan. Kegiatan usaha adalah kegiatan penghasil utama pendapatan perusahaan dan kegiatan lain yang bukan merupakan kegiatan investasi dan pembelanjaan. Contoh Laporan Keuangan Perusahaan Jas :

Laporan Keuangan

11

Politeknik Telkom

Akuntansi Keuangan I

Pendapatan Beban Operasi : Beban Upah Beban Sewa Beban Perlengkapan Beban Utilitas Beban Rupa-rupa Total Beban Operasi Laba / Rugi Bersih

Perusahaan X Laporan Laba Rugi Untuk Bulan yang Berakhir 20 XXX XXX XXX XXX XXX XXX XXX XXX

Perusahaan X Laporan Perubahan Ekuitas Untuk Bulan yang Berakhir 20 Modal awal Investasi awal Laba / Rugi Bersih Dikurangi Penarikan Kenaikan/penurunan Ekuitas pemilik Modal akhir XXX XXX XXX (+/-) XXX XXX XXX (+/-) XXX

Assets/aktiva Kas Perlengkapan Peralatan Total Aktiva

Perusahaan X Neraca Untuk Bulan yang Berakhir 20 Pasiva/kewajiban XXX Utang Usaha XXX Ekuitas Pemilik : XXX Modal XXX Total Kewajiban + Ekuitas

XXX XXX XXX

12

Laporan Keuangan

Politeknik Telkom

Akuntansi Keuangan I

Perusahaan X Laporan Arus Kas Untuk Bulan yang Berakhir . 20.. Arus kas dari aktivitas operasi : Kas yang diterima dari pelanggan XXX Dikurangi pembayaran kas untuk beban dan XXX pembayaran kepada kreditor Arus kas bersih dari aktivitas operasi Arus kas dari aktivitas investasi : Pembayaran kas untuk pembelian/penjualan aktiva tetap Arus kas dari aktivitas pendanaan : Kas yang diterima sebagai investasi pemilik XXX Dikurangi penarikan kas oleh pemilik XXX Arus kas bersih dari aktivitas pendanaan Arus kas bersih dan saldo kas Contoh Laporan Keuangan Perusahaan Dagang : Majesty Komputer Laporan Laba-Rugi Untuk Tahun yang Berakhir 31 Desember Pendapatan dari Penjualan Penjualan Dikurangi : Retur & potongan penjualan Diskon Penjualan Penjualan Bersih Harga Pokok Penjualan Laba Kotor Beban operasi : Beban penjualan : Beban gaji penjualan Beban iklan Beban penyusutanPeralatan toko Beban penjualan rupa2

Laporan Keuangan

XXX XXX (+/-)

XXX XXX

720.185 6.140 5.790 11.930 708.255 525.305 182.950 60.030 10.860 3.100 630

13

Politeknik Telkom

Akuntansi Keuangan I

Total beban penjualan Beban Administrasi Beban gaji kantor Beban sewa Beban penyusutanPeralatan kantor Beban Asuransi Beban perlengkapan kantor Beban administrasi rupa2 Total beban administrasi Total beban operasi Laba dari operasi Pendapatan lain-lain Pendapatan bunga Pendapatan sewa Total pendapatan lain-lain Beban lain-lain : Beban bunga Laba bersih

74.620 21.020 8.100 2.490 1.910 610 760 34.890 109.510 73.440 3.800 600 4.400 2.440 1.960 75.400

Majesty Komputer Laporan Ekuitas Pemilik Untuk Tahun yang Berakhir 31 Desember Modal Pat King, 1 Januari Laba bersih selama setahun Dikurangi penarikan Kenaikan ekuitas pemilik Modal Mayesty, 31 Desember 153.800 75.400 18.000 57.400 211.200

14

Laporan Keuangan

Politeknik Telkom

Akuntansi Keuangan I

Mayesty Komputer Neraca Untuk Tahun yang Berakhir 31 Desember AKTIVA Aktiva Lancar : Kas Wesel tagih Piutang usaha Piutang bunga Persediaan barang dagang Perlengkapan kantor Asuransi dibayar dimuka Total Aktiva Lancar Properti, bangunan dan peralatan : Tanah Peralatan toko 27.100 Dikurangi akumulasi penyusutan 5.700 Peralatan Kantor 15.570 Dikurangi akumulasi penyusutan 4.720 Total Properti, bangunan dan peralatan Total Aktiva KEWAJIBAN Kewajiban lancar : Utang usaha Wesel bayar (bagian lancar) Utang gaji Sewa diterima di muka Total kewajiban lancar Kewajiban jangka panjang : Wesel bayar (jatuh tempo th. Depan) Total Kewajiban EKUITAS PEMILIK Modal Pat King Total Kewajiban dan ekuitas pemilik

Laporan Keuangan

52.950 40.000 60.880 200 62.150 480 2.650 219.310 10.000 21.400 10.850 42.250 261.560

22.420 5.000 1.140 1.800 30.360 20.000 50.360 211.200 261.560

15

Politeknik Telkom

Akuntansi Keuangan I

Pertanyaan Kuis

1. 2. 3. 4. 5. 6. 7. 8. 9.

Apakah elemen laporan keuangan tahunan suatu perusahaan? Jelaskan maksud aktiva! Aktiva dikelompokkan dalam beberapa golongan, sebutkan! Apakah perbedaan investasi jangka pendek yang berbentuk saham dengan investasi jangka panjang dalam bentuk yang sama? Mengapa pendapatan diterima di muka dikelompokkan dalam utang jangka pendek? Dalam praktek neraca dapat disusun dalam dua bentuk, sebutkan! Apakah beda pendapatan (revenue) dan laba (profit)? Apakah perbedaan konsep all inclusive dan current operating performance! Apakah perbedaan laporan laba rugi multiple step dan single step? Jelaskan masing-masing pendekatan itu!

10. Laporan arus kas dapat disusun dengan dua pendekatan yang berbeda,

16

Laporan Keuangan

Politeknik Telkom

Akuntansi Keuangan I

Pertanyaan Aplikasi

PT. Mayesty NERACA SALDO Untuk Tahun Yang Berakhir 31 Desember 2008 Perkiraan Kas Piutang Usaha Persediaan Barang Dagang Assuransi Dibayar Dimuka Perlengkapan Peralatan Ak. Penyusutan Peralatan Gedung Ak. Penyusutan Gedung Utang Dagang Sewa Diterima Dimuka Modal Penjualan Retur Penjualan Potongan Penjualan Pembelian Retur Pembelian Potongan Pembelian Beban Transport

Laporan Keuangan

Nomor 11 12 13 14 15 16 17 18 19 21 22 31 41 42 43 51 52 53 54

Saldo 92,350,000 113,250,000 190,000,000 12,500,000 5,800,000 125,000,000 12,500,000 250,000,000 25,000,000 89,450,000 36,500,000 343,366,000 568,925,000 26,351,000 5,260,000 187,369,000 6,354,000 3,580,000 32,650,000

17

Politeknik Telkom

Akuntansi Keuangan I

Beban Gaji Beban Iklan Beban Sewa Beban Administrasi

55 56 57 58

25,681,000 10,580,000 5,987,000 2,897,000

Diminta : Buatlah laporan keuangan dari data diatas : Neraca, Laporan Laba Rugi dan Laporan Perubahan Modal

18

Laporan Keuangan

Politeknik Telkom

Akuntansi Keuangan I

KAS KECIL

Overview

Kas merupakan suatu alat pertukaran dan dapat digunakan sebagai ukuran dalam akuntansi. Kas adalah bentuk aktiva yang tidak produktif oleh karena itu harus dijaga agar jumlah kas tidak terlalu besar sehingga tidak ada idle cash.

Tujuan

1. 2.

Mahasiswa mampu menjelaskan dan memahami konsep kas dalam akuntansi. Mahasiswa mampu menjelaskan penyusunan laporan kas.

19

Kas Kecil

Politeknik Telkom

Akuntansi Keuangan I

2.1

Pemahaman Kas

Kas merupakan suatu alat pertukaran dan dapat digunakan sebagai ukuran dalam akuntansi, sedangkan dalam neraca kas merupakan aktiva yang terlancar dalam arti paling sering berubah serta kas dipengaruhi oleh hampir setiap transaksi dengan pihak eksternal. Selanjutnya kas adalah aktiva yang tidak produktif oleh karena itu harus dijaga supaya jumlah kas yang ada tidak terlalu besar sehingga tidak terjadi kas atau uang yang diam (idle cash). Pada konsep ekonomi daya beli uang bisa berubah-rubah yaitu naik atau turun tetapi kenaikan atau penurunan daya beli ini uang tetap tidak akan mengakibatkan penilaian kembali terhadap kas. Kas menurut pengertian akuntansi adalah alat pertukaran yang dapat diterima untuk pelunasan utang dan dapat diterima sebagai suatu setoran ke bank dengan jumlah sebesar nominalnya serta simpanan dalam bank yang dapat diambil sewaktu-waktu. Kas terdiri dari uang kertas, uang logam, cek yang belum disetorkan, simpanan dalam bentuk giro atau bilyet, traveller's checks, cashier's checks, bank draft dan money order. Untuk dapat digolongkan sebagai kas biasanya dibatasi dengan pernyataan diterima sebagai setoran oleh bank dengan nilai nominal, sehingga elemen-elemen yang tidak diterima sebagai setoran oleh bank dengan nilai nominal tidak dikelompokkan dalam kas. Jika ada wesel tagih yang diserahkan ke bank untuk ditagihkan, maka wesel tagih ini tetap dicatat sebagai piutang wesel sampai dilunasi oleh yang membuat wesel. Cek mundur (post dated checks) tetap dicatat sebagai piutang sampai tanggal di mana cek tadi dapat diuangkan. Di Indonesia sering ditemui cek mundur yang diterima dipakai untuk membayar pada pihak lain. Dalam keadaan seperti ini cek mundur dicatat dalam rekening cek mundur yang termasuk dalam kelompok piutang. Surat-surat berharga seperti saham-saham dan obligasi mungkin dapat segera dijual dan menjadi uang tunai, tetapi sebelum dijual surat-surat berharga tersebut tidak termasuk kelompok kas. Sebelum dijual, surat berharga tetap dilaporkan sebagai investasi jangka pendek. Pada simpanan dalam bank di luar negeri menimbulkan perbedaan karena menggunakan mata uang yang berbeda. Oleh karena itu simpanan di bank luar negeri harus dikurskan dalam rupiah terlebih dahului dalam pelaporannya dan seringkali simpanan-simpanan di bank luar negeri tidak dapat diambil sewaktu-waktu oleh karenanya akan dilaporkan terpisah dalam neraca. Uang kas yang dibatasi penggunaannya, biasanya dalam bentuk dana, tidak dimasukkan dalam kas tetapi dilaporkan terpisah sebagai dana. Jika

20 Kas Kecil

Politeknik Telkom

Akuntansi Keuangan I

penggunaannya masih dalam waktu satu tahun, maka termasuk dalam kelompok aktiva lancar, tetapi jika tidak dapat digunakan untuk pengeluaranpengeluaran dalam waktu satu tahun, maka dilaporkan dalam kelompok aktiva tidak lancar. Kas kecil dan kas yang ada di cabang-cabang perusahan atau unit usaha termasuk dalam kas karena memenuhi batasan-batasan kas. Cek-cek yang sudah ditulis tetapi belum diserahkan kepada orang yang dibayar tidak dikeluarkan dari kas. Apabila pada waktu menulis cek sudah dikreditkan ke rekening kas maka pada akhir periode jika ceknya belum diserahkan dibuat jurnal untuk mendebit kembali rekening kas. Karena sifatnya yang sangat mudah untuk dipindahtangankan dan tidak dapat dibuktikan pemiliknya maka kas mudah digelapkan. Oleh karena itu perlu diadakan pengawasan yang ketat terhadap kas. Pada umumnya suatu sistem pengawasan intern terhadap kas akan memisahkan fungsi-fungsi penyimpanan, pelaksanaan dan pencatatan karena tanpa adanya pemisahan fungsi seperti di atas, akan mudah menggelapkan uang kas. Karena bentuk dan jenis perusahaan ada bermacam-macam, maka sistem pengawasan intern suatu perusahaan akan berbeda dengan perusahaan yang lain. Tetapi ada dasar-dasar tertentu yang bisa digunakan sebagai pedoman untuk mengadakan pengawasan terhadap kas. Dasar-dasar pengawasan tersebut antara lain adalah: 1. Penerimaan uang dalam suatu perusahaan bisa berasal dari beberapa sumber yaitu dari penjualan tunai, pelunasan piutang atau dari pinjaman maka prosedur pengawasan yang digunakan adalah: Menunjukkan dengan jelas fungsi-fungsi dalam penerimaan kas dan setiap penerimaan kas harus segera dicatat dan disetor ke bank. Dilakukan pemisahan fungsi antara pengurusan kas dengan fungsi pencatatan kas. Dilakukan pengawasan yang ketat terhadap fungsi penerimaan dan pencatatan kas. Selain itu setiap hari harus dibuat laporan kas.

2. Pengeluaran uang dalam suatu perusahaan itu adalah untuk membayar bermacam-macam transaksi. Apabila pengawasan tidak dijalankan dengan ketat seringkali jumlah pengeluaran diperbesar dan selisihya digelapkan untuk itu prosedur pengawasan yang digunakan adalah: Semua pengeluaran uang menggunakan cek, kecuali pengeluaran-pengeluaran kecil dibayar dari kas kecil. untuk

21

Kas Kecil

Politeknik Telkom

Akuntansi Keuangan I

Dibentuk kas kecil yang diawasi dengan ketat. Penulisan cek hanya dilakukan apabila didukung bukti-bukti yang lengkap atau menggunakan sistem voucher. Dilakukan pemisahan antara orang-orang yang mengumpulkan buktibukti pengeluaran, yang menulis cek yang menandatangani cek dan yang mencatat pengeluaran kas. Dilakukan pemeriksaan intern dengan jangka waktu yang tidak tentu. Diharuskan membuat laporan kas harian.

Proses pengawasan intern terhadap kas akan menimbulkan beberapa permasalahan seperti perlunya dibentuk kas kecil dan karena terdapat rekening giro bank maka perlu dilakukan rekonsiliasi antara saldo kas dengan saldo menurut laporan bank.

2.2

Kas Kecil

Dana kas kecil adalah uang kas yang disediakan untuk membayar pengeluaran-pengeluaran yang jumlahnya relatif kecil dan tidak ekonomis bila dibayar dengan cek. Dana ini diserahkan kepada kasir kas kecil yang bertanggung jawab terhadap pembayaran-pembayaran dari dana ini dan terhadap jumlah dana kas kecil. Jika jumlah kas kecil tinggal sedikit maka kasir kas kecil akan meminta agar dananya ditambah. Penambahan kas kecil kadangkadang dilakukan setiap periode tertentu misalnya mingguan. Dalam pelaksanaannya kas kecil mengenal dua metode yaitu: 1. Metode Imprest Di dalam metode ini jumlah dalam rekening kas kecil selalu tetap, yaitu sebesar cek yang diserahkan kepada kasir kas kecil untuk membentuk dana kas kecil. Oleh kasir kas kecil, cek tadi diuangkan ke bank dan uangnya digunakan untuk membayar pengeluaranpengeluaran kecil. Setiap kali melakukan pembayaran kasir kas kecil harus membuat bukti pengeluaran. Apabila jumlah kas kecil tinggal sedikit dan juga pada akhir periode, kasir kas kecil akan minta pengisian kembali kas kecilnya sebesar jumlah yang sudah dibayar dari kas kecil. Dengan cara ini jumlah uang dalam kas kecil kembali lagi seperti semula. Pengisian kembali pada akhir periode perlu dilakukan agar biaya-biaya yang sudah dibayar dari kas kecil bisa

22 Kas Kecil

Politeknik Telkom

Akuntansi Keuangan I

dicatat karena dalam sistem imprest pengeluaran-pengeluaran kas kecil baru dicatat pada saat pengisian kembali. Pada waktu meminta pengisian kembali, kasir kas kecil akan menyerahkan bukti-bukti pengeluaran dan menerima cek sebesar pengeluaran yang sudah dibayar. Pengisian kembali ini dicatat dengan mendebit rekening yang sesuai untuk masing-masing pengeluaran yang dasarnya, adalah bukti-bukti pengeluaran dan kreditnya kas. Dengan cara ini saldo rekening kas kecil tidak akan berubah Yang membuat jurnal adalah bagian akuntansi. Kasir kas kecil bertanggung jawab atas uang yang diserahkan kepadanya. Apabila sebagian dari kas kecil sudah digunakan untuk membayar pengeluaran-pengeluaran maka bukti pengeluaran harus disimpan bersama dengan sisa uang yang ada dalam peti kas (cash box). Untuk menjaga agar dana kas kecil bisa memenuhi tujuannya, maka kas kecil tidak diperbolehkan untuk digunakan sebagai tempat penukaran cek-cek dari pegawai. Apabila diperbolehkan maka kas kecil akan berubah fungsinya sebagai tempat meminjam uang. Untuk mengetahui sisa uang yang ada dalam kas kecil, kasir kas kecil bisa membuat catatan kas kecil. Tetapi perlu diketahui bahwa catatan kasir kas kecil tadi bukannya buku jurnal tetapi merupakan catatan intern untuk kasir kas kecil. Prosedur akuntansi untuk dana kas kecil dengan sistem imprest dijelaskan adalah dalam ilustrasi sebagai berikut: PT Venni Jaya pada tanggal 1 Desember 2008 membentuk dana kas kecil sebesar Rp100.000,00. Pengeluaran kas kecil sampai tanggal 19 Desember 2008 sebesar Rp90.000,- dengan rincian sebagai berikut: Biaya angkut Listrik Telepon Bahan pembantu kantor Rp15.000,17.000,28.000,30.000.-

Pada tanggal 19 Desember 2007dilakukan pengisian kembali sebesar Rp90.000,-. Mulai tanggal 20 Desember sampai dengan 31 Desember 2008 pengeluaran kas kecil sebesar Rp80.000,- dengan rincian sebagai berikut:

Kas Kecil 23

Politeknik Telkom

Akuntansi Keuangan I

Biaya kirim penjualan Langganan surat kabar Biaya rapat dan pertemuan Biaya cetak formulir

Rp25.000,4.750,30.850,19.000.-

Transaksi-transaksi tersebut akan dicatat dalam buku jurnal sebagai berikut: 2008 01 Desember 19 Desember Dana kas kecil Kas Biaya angkut Biaya listrik Biaya telepon Biaya supplies kantor Kas Rp100.000,Rp100.000,Rp15.000,17.000,28.000,30.000,Rp90.000,-

31 Desember apabila dilakukan pengisian kembali kas kecil, maka jurnalnya sebagai berikut: Biaya kirim penjualan Surat kabar, majalah dan lain-lain Biaya rapat dan pertemuan Biaya cetak Kas kecil Rp25.400,4.750,30.850,19,000,Rp80.000,Apabila pada tanggal 31 Desember 2008 tidak dilakukan pengisian kembali maka kas kecil jumlahnya tinggal Rp20.000,- dan yang Rp80.000,- sudah dikeluarkan untuk membayar biaya-biaya. Karena tidak dilakukan pengisian kembali maka biaya-biaya sejumlah Rp 80.000,- tersebut belum dicatat. Oleh karena itu pada tanggal 31 Desember 2008 dibuat jurnal penyesuaian sebagai berikut:

24

Kas Kecil

Politeknik Telkom

Akuntansi Keuangan I

Biaya kirim penjualan Surat kabar, majalah dan lain-lain Biaya rapat dan pertemuan Biaya cetak Kas kecil

Rp25.400,4.750,30.850,19.000,Rp80.000,-

Pada hari kerja pertama tahun berikutnya yaitu tanggal 2 Januari dibuat jurnal penyesuaian kembali. Jurnal penyesuaian kembali ini dibuat agar saldo rekening kas kecil kembali seperti semula dan pengisian kembali kas kecil berikutnya bisa dicatat dengan cara yang sama seperti jurnal pengisian kembali sebelumnya. Jurnal penyesuaian kembali yang dibuat tanggal 2 Januari 2009 sebagai berikut: Kas kecil Biaya kirim penjualan Surat kabar, majalah, dll Biaya rapat dan pertemuan Biaya cetak Rp80.000,Rp25.400,4.750,30.850,19.000,-

Jurnal penyesuaian yang dibuat pada tanggal 31 Desember 2008 mengakibatkan saldo rekening kas kecil berubah, tetapi perubahan ini dikembalikan lagi pada tanggal 2 Januari 2009 dengan pembuatan jurnal penyesuaian kembali. Perubahan saldo rekening kas kecil dapat juga terjadi jika ada penambahan atau pengurangan jumlah kas kecil. Contoh pada ilustrasi sebelumnya kas kecil Rp100.000,- dirasakan terlalu besar dan diputuskan untuk menurunkan jumlahnya menjadi Rp75.000,- Penurunan jumlah kas kecil ini dijurnal sebagai berikut: Kas Kas kecil Rp25.000,Rp25.000,Atau sebaliknya jika jumlah kas kecil Rp100.000,- dirasakan terlalu kecil dan diputuskan untuk menambahnya menjadi Rp150.000,00 maka jurnalnya sebagai berikut: Kas kecil Kas

Kas Kecil

Rp50.000,Rp50.000,25

Politeknik Telkom

Akuntansi Keuangan I

Sesudah jurnal untuk menambah atau mengurangi kas kecil di atas dibukukan ke dalam rekening kas kecil maka rekening kas kecil akan menunjukkan saldonya yang baru. 2. Metode Fluktuasi Dalam metode fluktuasi pembentukan dana kas kecil dilakukan dengan cara yang sama seperti dalam metode imprest. Perbedaannya dengan metode imprest adalah dalam metode fluktuasi saldo rekening kas kecil tidak tetap, tetapi berfluktuasi sesuai dengan jumlah pengisian kembali dan pengeluaran-pengeluaran dari kas kecil. Kalau dalam metode imprest pencatatan terhadap pengeluaranpengeluaran kas kecil baru dilakukan pada saat pengisian kembali, dalam metode fluktuasi setiap terjadi pengeluaran uang dari kas kecil langsung dicatat. Jadi buku pengeluaran kas kecil mempunyai fungsi sebagai buku jurnal dan menjadi dasar untuk pembukuan ke rekening-rekening buku besar. Karena pencatatan dilakukan setiap kali terjadi pengeluaran, maka rekening kas kecil akan dikredit sebesar jumlah yang dikeluarkan. Pada saat pengisian kembali rekening kas kecil didebit sebesar uang yang diterima. Untuk memudahkan pemahaman dilustasikan sebagai berikut: PT Unggul Selalu membentuk dana kas kecil sebesar Rp100.000, pada tanggal 1 Desember 2008. Transaksi-transaksi pengeluaran kas kecil sebagai berikut: 2008 2 Desember: Membayar langganan harian Kedaulatan Rakyat 3 Desember: Membayar biaya angkut pembelian bahan 4 Desember: Membeli buku-buku, tinta dll untuk administrasi sebesar 7 Desember: Membayar rekening listrik sebesar 10 Desember: Dana kas kecil diisi kembali sebesar Rp 7.200,45.000,17.800,14.000,75.000,-

Dengan menggunakan metode fluktuasi transaksi-transaksi di atas dicatat dengan jurnal-jurnal sebagai berikut: 1 Des: Kas kecil Kas

26

Rp100.000,Rp100.000,Kas Kecil

Politeknik Telkom

Akuntansi Keuangan I

2 Des: Surat kabar, majalah dll Kas kecil 3 Des: Biaya angkut pembelian Kas kecil 7 Des: Biaya supplies Kas kecil 9 Des: Biaya listrik Kas kecil 10 Des: Kas kecil Kas

Rp

7.200,Rp 7.200,-

Rp 45.000,Rp 45.000,Rp 17.800,Rp 17.800,Rp 14.000,Rp 14.000,Rp 75.000,Rp 75.000,-

Adapun rekening kas kecil akan tampak sebagai berikut: KAS KECIL 2008 Desember 1 10 2008 Desember

Rp100.000,75.000,-

2 3 7 9

Rp7.200,45.000,17.800,14.000,-

Dari rekening kas kecil tampak bahwa saldonya berfluktuasi sesuai dengan penerimaan dan pengeluaran kas kecil. Pada tanggal 31 Desember tidak diperlukan pembuatan jurnal penyesuaian karena setiap terjadi pengeluaran kas kecil sudah tercatat.

Kas Kecil

27

Politeknik Telkom

Akuntansi Keuangan I

Pertanyaan Aplikasi

1.

Pada 3 November 3 tahun berjalan. PT BUNGA memutuskan untuk menggunakan dana kas kecil untuk pengeluaran yang relative kecil dan perusahaan menunjuk Paulina sebagai kasir kas kecil, sedangkan selama bulan November tahun berjalan telah terjadi transaksi seperti dibawah ini: 3 Diterima selembar check No. 852 sebesar 7.500.000 untuk disimpan di kas kecil 3Dibeli penjepit kertas untuk keperluan kantor Rp. 125..000 4Dibayar biaya membersihkan jendela kaca Rp. 250.000 pembayaran sebagai biaya administrasi umum 4Dibeli perangko dan materai Rp. 50.000 4 Dibayar biaya kirim untuk pembelian perlengkapan kantor Rp. 150.000 (administrasi & umum) 5Dibayar biaya reparasi kursi kantor Rp. 250.000 5Dibeli perangko dan materai Rp. 7.000 6Dibayar biaya kirim untuk barang dagangan kepada pembeli Rp. 350.000 6Dibeli kertas karbon untuk keperluan kantor Rp. .25.000 9Dibeli perlengkapan toko Rp. 75.000 10Dibayar biaya angkut pembelian barang dagangan Rp. 50.000. Perusahaan menggunakan metode periodic untuk akuntansi persediaannya 12Dibeli kue dan minuman untuk menjamu tamu pimpinan Rp. 10.000 18Dibayar pembelian perlengkapan kantor Rp. 15.000 19Dibayar biaya perbaikan mobil pimpinan Rp. 500.000 19Dana kecil diisi lagi sebesar pengeluaran yang ada 21Dibayar biaya perbaikan telepon Rp. 300.000 (Administrasi & umum) 23Dibayar biaya tagihan kepada salah seorang langganan Rp. 250.000 25Dibayar biaya kirim untuk barang dagangan kepada pembeli Rp. 350.000 28Dibayar pembelian perlengkapan kantor Rp. 60.000 29Dibayar biaya membersihkan ruangan kantor Rp. 65.000 ( Biaya administrasi umum) 30Dibayar biaya perbaikan mobil kantor Rp. 225.000 30Dibayar biaya rekening PAM untuk kantor Rp. 177.500 30Dana kecil diisi lagi sebesar pengeluaran yang ada Diminta : Catatlah transaksi tersebut dengan menggunakan

Kas Kecil

28

Politeknik Telkom

Akuntansi Keuangan I

a) Imprest System b) Fluctuating system

Kas Kecil

29

Politeknik Telkom

Akuntansi Keuangan I

REKONSILIASI LAPORAN BANK

Overview

Rekonsiliasi bertujuan untuk memeriksa ketelitian pencatatan dalam rekening kas dan catatan bank dan berguna untuk mengetahui penerimaan atau pengeluaran-pengeluaran yang sudah terjadi di bank tetapi belum dicatat oleh perusahaan. Catatan kas akan menjadi pembanding dengan pencatatan bank pada proses rekonsiliasi bank.

Tujuan

1. 2.

Mahasiswa mampu memahami dan menjelaskan pengertian, tujuan dan prosedur rekonsiliasi bank. Mahasiswa mampu menjelaskan proses penyusunan rekonsiliasi bank.

30

Rekonsiliasi Laporan Bank

Politeknik Telkom

Akuntansi Keuangan I

Dalam perusaahan apabila setiap penerimaan uang disetor ke bank dan setiap pengeluaran uang kecuali yang jumlahnya relatif kecil menggunakan cek maka rekening kas akan dapat dibandingkan dengan laporan bank. Biasanya laporan bank diterima bulanan dan akan direkonsiliasikan dengan catatan kas. Rekonsiliasi laporan bank ini berguna untuk memeriksa ketelitian pencatatan dalam rekening kas dan catatan bank. Selain itu rekonsiliasi juga berguna untuk mengetahui penerimaan atau pengeluaran-pengeluaran yang sudah terjadi di bank tetapi belum dicatat oleh perusahaan. Rekonsiliasi laporan bank sebaiknya dibuat oleh staf yang tidak mempunyai kepentingan terhadap kas, maksudnya agar penyusunan rekonsiliasi bank ini dapat digunakan untuk mengecek catatan-catatan kas dan bank. Dalam membuat rekonsiliasi laporan bank perlu diketahui bahwa yang direkonsiliasikan itu adalah catatan perusahaan dan bank, sehingga harus dibuat perbandingan antara keduanya agar dapat diketahui perbedaanperbedaan yang ada. Pembandingan ini dilakukan dengan cara debit rekening kas dibandingkan dengan kredit catatan bank yang bisa dilihat dari laporan bank kolom penerimaan, dan kredit rekening kas dibandingkan dengan debit catatan bank yang bisa dilihat dari laporan bank kolom pengeluaran. Pada umumnya mengapa rekonsiliasi bank harus dilakukan karena biasanya terdapat perbedaan antara saldo menurut catatan kas dengan saldo menurut laporan bank. Hal-hal yang menimbulkan perbedaan pencatatan adalah sebagai berikut: 1. Bagian-bagian yang oleh perusahaan sudah dicatat sebagai penerimaan uang tetapi belum dicatat oleh bank, seperti: a) Setoran yang dikirimkan ke bank pada akhir bulan tetapi belum diterima oleh bank sampai bulan berikutnya (setoran dalam perjalanan). Setoran yang diterima oleh bank pada akhir bulan, tetapi dilaporkan sebagai setoran bulan berikutnya, karena laporan bank sudah terlanjur dibuat (setoran dalam perjalanan). Uang tunai yang tidak disetorkan ke bank.

b)

c) 2.

Bagian-bagian yang sudah dicatat sebagai penerimaan oleh bank tetapi belum dicatat oleh perusahaan, seperti: a) Bunga yang diperhitungkan oleh bank terhadap simpanan, tetapi belum dicatat dalam buku perusahaan (jasa giro).

Rekonsiliasi Laporan Bank

31

Politeknik Telkom

Akuntansi Keuangan I

b) 3.

Penagihan wesel oleh bank, sudah dicatat oleh bank sebagai penerimaan tetapi perusahaan belum mencatatnya.

Bagian-bagian yang sudah dicatat oleh perusahaan sebagai pengeluaran tetapi bank belum mencatatnya seperti: a) Cek-cek yang beredar (outstanding checks) yaitu cek yang sudah dikeluarkan oleh perusahaan dan sudah dicatat sebagai pengeluaran kas tetapi oleh yang menerima belum diuangkan ke bank sehingga bank belum mencatatnya sebagai pengeluaran.

b) Cek yang sudah ditulis dan sudah dicatat dalam jurnal pengeluaran uang tetapi ceknya belum diserahkan kepada yang dibayar maka cek tersebut belum merupakan pengeluaran oleh karena itu jurnal pengeluaran kas harus dikoreksi pada akhir periode. 4. Bagian-bagian yang sudah dicatat oleh bank sebagai pengeluaran tetapi belum dicatat oleh perusahaan seperti: a) Cek dari langganan yang ditolak oleh bank karena kosong tetapi belum dicatat oleh perusahaan.

b) Bunga yang diperhitungkan atas saldo kredit kas (overdraft) tetapi belum dicatat oleh perusahaan. c) Biaya jasa bank yang belum dicatat oleh perusahaan. Disamping beberapa hal tersebut diatas perbedaan antara saldo kas dengan saldo menurut laporan bank bisa juga terjadi akibat kesalahan-kesalahan. Kesalahan-kesalahan ini bisa timbul dalam catatan perusahaan maupun dalam catatan bank. Untuk dapat membuat rekonsiliasi laporan bank kesalahan-kesalahan yang ada harus dikoreksi. Rekonsiliasi bank dapat dibuat dalam dua cara sebagai berikut: 1. Rekonsiliasi saldo akhir yang bisa dibuat dalam bentuk: a) Laporan rekonsiliasi saldo bank dan saldo kas untuk menunjukkan saldo yang benar. Contoh penyusunan laporan rekonsiliasi saldo akhir adalah sebagai berikut: PT MULIA telah menerima rekening Koran dari BANK PELITA per 31 Agustus 2008 yang menunjukkan saldo sebesar Rp 1.340.000,- . Pada tanggal

32 Rekonsiliasi Laporan Bank

b) Laporan rekonsiliasi saldo bank kepada saldo kas.

Politeknik Telkom

Akuntansi Keuangan I

31 Agustus 2008, perkiraan Kas di buku besar PT MULIA menunjukkan saldo sebesar Rp 691.600. Data yang berhubungan dengan rekonsiliasi bank adalah sbb: a. Check- check yang masih beredar berjumlah Rp 2.350.000,b. Telah dikredit oleh Bank, jasa giro bulan Agustus 2002 sebesar Rp 8.500,c. Check No. 9003 sebesar Rp 157.000 dicatat dalam buku pengeluaran sebesar Rp 175.000. Sedangkan check No. 9022 sebesar Rp 240.000 dibukukan sebesar Rp 24.000. Semuanya untuk pembelian barang dagangan. d. Setoran check sebesar Rp 1.200.000 pada tanggal 31 Agustus 2002 belum tercatat dalam rekening Koran bank. e. Biaya Administrasi bank bulan Juli 2002 sebesar Rp 10.000 f. Bank telah mengkredit rekening PT MULIA atas kiriman uang sebesar Rp 257.900 yang diterima dari langganan untuk melunasi hutangnya. g. Setoran check yang diterima dari Firma Makmur sebesar Rp 560.000 tanggal 28 Agustus 2002 telah ditolak karena saldo tidak mencukupi. Diminta: 1. Buatlah Bank rekonsiliasi per 31 Agustus 2008 2. Buatlah jurnal penyesuaian yang diperlukan

Rekonsiliasi Laporan Bank

33

Politeknik Telkom

Akuntansi Keuangan I

Saldo Catatan Perusahaan Direct collection by bank Interest Income Error Non Sufficient fund Bank Service Charges Error Correct book balance Jurnal Koreksi

Date 31-8-2002

PT MULIA Rekonsiliasi bank Per 31 Agustus 2008 Saldo Laporan 691.600 bank Deposits transit Error 284.400 976.000 560.000 10.000 216.000 786.000 190.000 Correct book balance Out standing Checks Error 2.350.000 0 in 1.200.000 0

1.340.000

257.900 8.500 18.000

1.200.000 2.540.000

2.350.000 190.000

description Cash Intererest Income Cash Purchases Purchases Cash Miscellaneous Administration Cash Cash Account Receivable Account Receivable Cash

Debit 8.500 18.000

Kredit 8.500 18.000

216.000 216.000 10.000 10.000 257.900 257.900 560.000 560.000

Rekonsiliasi Laporan Bank

34

Politeknik Telkom

Akuntansi Keuangan I

PT MULIA Rekonsiliasi Bank Per 31 Agustus 2002 Saldo Laporan Bank Ditambah: Deposits in transit Error Dikurangi: Out standing Checks Error Jumlah Dikurangi: Direct collection by bank Interest Income Error pengeluaran Over Jumlah Ditambah: Non Sufficient fund Bank Service Charges Error pengeluaran Under Jumlah Saldo kas perusahaan 2. 1.340.000 1.200.000 0 1.200.000 2.350.000 0 - 2.350.000 257.900 8.500 18.000 - 284.400 560.000 10.000 216.000 786.000 691.000

Rekonsiliasi saldo awal, penerimaan, pengeluaran dan saldo akhir yang bisa dibuat dalam bentuk: a) Laporan rekonsiliasi saldo bank kepada saldo kas 4 kolom. b) Laporan rekonsiliasi saldo bank dan saldo kas untuk menunjukkan saldo yang benar 8 kolom.

Rekonsiliasi seperti ini biasanya dilakukan oleh akuntan pemeriksa auditor sebagai alat pengujian yang menyeluruh terhadap transaksi-transaksi kas. Dalam bentuk ini selain saldo awal dan saldo akhir akan dapat diketahui perbedaan jumlah penerimaan dan pengeluaran antara bank dengan catatan kas. Susunan kolom-kolomnya adalah saldo awal, penerimaan, pengeluaran dan saldo akhir. Dalam mengerjakan rekonsiliasi bentuk ini diperlukan

Rekonsiliasi Laporan Bank 35

Politeknik Telkom

Akuntansi Keuangan I

pengetahuan mengenai prosedur pencatatan penerimaan dan pengeluaran kas dan bank, karena prosedur yang digunakan akan mempengaruhi jumlah-jumlah yang akan direkonsiliasikan. Seperti dalam prosedur penerimaan kas dinyatakan bahwa cek-cek yang ditolak oleh bank dapat diperlakukan sebagai pengurang dalam jurnal penerimaan kas atau sebagai pengeluaran kas. Apabila diperlakukan sebagai pengurang jurnal penerimaan kas maka jumlah penerimaan menurut jurnal ini akan lebih kecil jika dibandingkan dengan jurnal penerimaan kas di mana cek kosong diperlakukan sebagai pengeluaran. Perbedaan prosedur seperti ini akan mempengaruhi rekonsiliasinya Rekonsiliasi saldo awal, penerimaan, pengeluaran dan saldo akhir bisa dibuat dalam dua bentuk yaitu 4 kolom dan 8 kolom. Jika dibandingkan dengan rekonsiliasi saldo akhir maka rekonsiliasi 4 kolom adalah perluasan dari rekonsiliasi saldo bank kepada saldo kas, sedang rekonsiliasi 8 kolom merupakan perluasan dari rekonsiliasi saldo bank dan saldo kas untuk menunjukkan saldo yang benar. Oleh karena itu prosedur dalam membuat rekonsiliasi saldo akhir juga berlaku dalam rekonsiliasi saldo awal, penerimaan, pengeluaran dan saldo akhir, hanya yang terakhir ini lebih komplek. Karena yang direkonsiliasikan dalam bentuk-bentuk berkolom ini adalah saldo akhir suatu periode yang menjadi saldo awal periode berikutnya, misalnya Desember dan Januari, penerimaan dan pengeluaran Januari serta saldo akhir Januari maka setiap elemen dalam rekonsiliasi ini akan mempengaruhi dua kolom, seperti setoran dalam perjalanan bulan Desember akan menambah saldo 31 Desember dan mengurangi penerimaan bulan Januari. Hal ini bisa terjadi karena bank mencatat setoran tadi dalam bulan Januari yang seharusnya merupakan setoran bulan Desember. Contoh prosesnya adalah sebagai berikut: Dari catatan kas: Saldo 31 Desember 2008 Penerimaan dlm bulan Januari 2009 Pengeluaran dlm bulan Januari 2009 Saldo 31 Januari 2009

Rp 376.800,1.480.700,Rp1.857.500,1.243.500,614.000,-

36

Rekonsiliasi Laporan Bank

Politeknik Telkom

Akuntansi Keuangan I

Dari laporan bank: Saldo, 31 Desember 2008 Penerimaan selama bulan Januari 2009 Pengeluaran selama bulan Januari 2009 Saldo 31 Januari 2009 Dari perbandingan laporan bank dan catatan kas Setoran dalam perjalanan Cek yang bereda Jasa giro Biaya bank Uang kas yang tidak disetor Cek kosong (disetor kembali bulan Berikutnya) Koreksi penerimaan piutang Rp101.200,Dicatat sebesar Rp102.100,31 Des 2008 Rp160.000,172.400,6.000,1.200,12.000,900,-

Rp 381.100,1.408.700,Rp1.789.800,1.243.100,Rp 546.700,-

31 Jan 2009 Rp180.000,161.200,8.000,1.600,40.000,14.000,-

Laporan rekonsiliasi yang disusun dari data di atas adalah sebagai berikut: Rekonsiliasi Saldo Awal, Penerimaan, Pengeluaran dan Saldo Akhir (4 Kolom) Rekonsiliasi Saldo Awal, Penerimaan dan Saldo Bank 31 Januari 2009

Keterangan Per laporan bank Setoran dalam perjalanan 31 Des 2008 31 Jan 2009 Cek yang beredar 31 Des 2008 31 Jan 2009 Jasa giro 31 Des 2008 Saldo 31 Des 2008 Rp381.100, 160.000, (172.400,) (6.000,) 6.000,

37

Penerimaan Jan 2009 Rp1.408.700, (160.000,) 180.000,

Pengeluaran Jan 2009 Rp1.243.100,

Saldo 31 Jan 2009 Rp546.700,

180.000, (172.400,) 161.200, (161.200,)

Rekonsiliasi Laporan Bank

Politeknik Telkom

Akuntansi Keuangan I

31 Jan 2009 Biaya bank 31 Des 2008 31 Jan 2009 Kas yang tidak disetor: 31 Jan 2009 Cek kosong 31 Des 2008 31 Jan 2009 Koreksi penerimaan 31 Des 2008 Saldo kas

(8.000.) 1.200, 1.200, (1.600,) 40.000, 12.000, 900, Rp376.800, 14.000, Rp1.480.700, 12.000,

(8.000,) 1.600, 40.000, 14.000, 900, 614.000,

Rp1.243.500,

Keterangan: Setoran dalam perjalanan 31-12-08 Sudah dicatat sebagai penerimaan kas bulan Desember sehingga termasuk dalam saldo kas tanggal 31 Desember 2008. Karena masih belum diterima oleh bank sampai dengan tanggal 31 Desember 2008, maka tidak termasuk dalam saldo bank tanggal 31 Desember 2008. Jumlah Rpl60.000,- ini dicatat sebagai penerimaan bank bulan Januari 2009 sehingga termasuk dalam jumlah penerimaan Rp1.480.700,-. Di sini saldo bank tanggal 31 Desember 2008 ditambah dan penerimaan bank bulan Januari dikurangi sebesar Rp160.000,- agar sesuai dengan catatan kas. Sudah dicatat sebagai penerimaan kas bulan Januari 2009 sehingga termasuk dalam saldo kas tanggal 31 Januari 2009. Karena sampai tanggal 31 Januari 2009 masih belum diterima oleh bank maka tidak termasuk dalam jumlah penerimaan Rp1.480.700,- dan saldo bank tanggal 31 Januari 2009. Jumlah Rp180.000,- ini dicatat sebagai penerimaan oleh bank pada bulan Februari. Oleh karena itu dalam rekonsiliasi ini penerimaan bank bulan Januari dan saldo bank tanggal 31 Januari 2009 ditambah sebesar Rp180.000,- agar sesuai dengan catatan kas.

31-1-09

38

Rekonsiliasi Laporan Bank

Politeknik Telkom

Akuntansi Keuangan I

Cek yang beredar 31-12-08 Sudah dicatat sebagai pengeluaran kas bulan Desember, sehingga tidak termasuk dalam saldo kas tanggal 31 Desember 2008. Cek-cek ini akan diuangkan ke bank pada bulan Januari sehingga termasuk dalam jumlah pengeluaran bank bulan Januari sebesar Rp1.243.000,-. Oleh karena itu saldo bank tanggal 31 Desember 2008 dan pengeluaran bank Januari dikurangi sebesar Rp172.400,- agar sesuai dengan catatan kas. Sudah dicatat sebagai pengeluaran kas bulan Januari, sehingga tidak termasuk dalam saldo kas tanggal 31 Januari 2009. Cek-cek ini baru diuangkan ke bank pada bulan Februari, sehingga tidak termasuk dalam pengeluaran bank bulan Januari. Oleh karena itu pengeluaran bank ditambah dan saldo bank 31 Januari 2009 dikurangi sebesar Rp161.200,- agar sesuai dengan catatan kas.

31-1-09

Jasa giro 31-12-08 Dicatat sebagai penerimaan kas pada bulan Januari sehingga tidak termasuk dalam saldo kas tanggal 31 Desember 2008. Jasa giro ini ditambahkan oleh bank pada bulan Desember, oleh karena itu termasuk dalam saldo bank tanggal 31 Desember 2008. Agar catatan bank sesuai dengan catatan kas maka saldo bank tanggal 31 Desember 2008 dikurangi dan penerimaan bank bulan Januari ditambah sebesar Rp6.000,-. Jasa giro ini belum dicatat sebagai penerimaan kas bulan Januari sehingga tidak termasuk dalam saldo kas tanggal 31 Januari 2009. Oleh bank jasa giro ini ditambahkan sebagai penerimaan pada bulan Januari sehingga termasuk dalam saldo bank tanggal 31 Januari 2009. Agar catatan bank sesuai dengan catatan kas maka penerimaan bank Januari dan saldo bank 31 Januari 2009 dikurangi sebesar Rp8.000,-.

31-1-09

Biaya bank 31-12-08 Dicatat sebagai pengeluaran kas bulan Januari 2009 sehingga masih termasuk dalam saldo tanggal 31 Desember 2008. Oleh bank biaya ini dibebankan sebagai pengeluaran bulan Desember, sehingga tidak termasuk dalam saldo bank tanggal 31 Desember

39

Rekonsiliasi Laporan Bank

Politeknik Telkom

Akuntansi Keuangan I

2008. Agar catatan bank sesuai dengan catatan kas maka saldo bank 31 Desember 2008 dan pengeluaran bank Januari ditambah sebesar Rp1.200,-. 31-1-09 Dicatat sebagai pengeluaran kas bulan Februari 2009 sehingga masih termasuk dalam saldo kas tanggal 31 Januari 2009. Oleh bank biaya ini dibebankan sebagai pengeluaran pada bulan Januari sehingga tidak termasuk dalam saldo bank tanggal 31 Januari 2009. Agar catatan bank sesuai dengan catatan kas, maka pengeluaran bank bulan Januari dikurangi dan saldo bank 31 Januari 2009 ditambah sebesar Rp1.600,-.

Kas yang tidak disetor 31-1-09 Dicatat sebagai penerimaan kas pada bulan Januari 2009 sehingga termasuk dalam saldo kas tanggal 31 Januari 2009. Karena tidak disetor maka tidak termasuk dalam penerimaan bank Januari dan saldo bank 31 Januari 2009. Agar catatan bank sesuai dengan catatan kas, maka penerimaan bank bulan Januari dan saldo bank tanggal 31 Januari 2009 ditambah sebesar Rp40.000,-.

Cek kosong 31-12-08 Dicatat sebagai penerimaan kas bulan Desember 2008 sehingga termasuk dalam saldo kas tanggal 31 Desember 2008. Karena cek ini kosong oleh bank tidak diterima sebagai setoran dan dikembalikan ke perusahaan.. Oleh perusahaan cek kosong ini dicatat sebagai pengeluaran kas bulan Januari. Sehingga perbedaan antara kas dan bank terletak pada saldo 31 Desember 2008 dan pengeluaran Januari 2009. Agar catatan bank sesuai dengan kas maka saldo bank tanggal 31 Desember 2008 dan pengeluaran bank bulan Januari ditambah sebesar Rp12.000,-. Apabila cek kosong yang dikembalikan oleh bank dicatat sebagai pengurangan dalam jurnal penerimaan kas bulan Januari maka perbedaan antara bank dengan kas terletak pada saldo 31 Desember 2008 dan penerimaan bulan Januari 2009 Untuk menyesuaikan catatan bank dan catatan kas maka saldo bank tanggal 31 Desember 2008 ditambah dan penerimaan bank di bulan Januari dikurangi sebesar Rp12.000,-.

Rekonsiliasi Laporan Bank

40

Politeknik Telkom

Akuntansi Keuangan I

31-1-08

Dicatat sebagai penerimaan kas bulan Januari sehingga termasuk dalam saldo kas tanggal 31 Januari 2009. Karena cek ini kosong oleh bank tidak diterima sebagai setoran dan dikembalikan ke perusahaan pada tanggal 31 Januari 2009. Oleh perusahaan cek kosong ini dicatat sebagai pengeluaran kas bulan Februari. Oleh karena itu perbedaan antara kas dan bank terletak pada penerimaan Januari dan saldo 31 Januari 2009. Agar catatan bank sesuai dengan catatan kas maka penerimaan bank bulan Januari dan saldo bank tanggal 31 Januari 2009 ditambah sebesar Rp14.000,-. Apabila cek kosong yang dikembalikan oleh bank dicatat sebagai pengurangan dalam jurnal penerimaan kas bulan Februari maka perbedaan antara bank dengan kas terletak pada penerimaan Januari dan saldo 31 Januari 2009. Penyesuaiannya sama dengan di atas.

Koreksi penerimaan 31-12-08 Penerimaan kas bulan Desember 2008 dicatat terlalu besar Rp900,00, sehingga saldo kas tanggal 31 Desember 2008 terlalu besar Rp900,-. Kesalahan ini berakibat pada saldo kas tanggal 31 Januari 2008 yang juga terlalu besar Rp900,00. Agar catatan bank sesuai dengan catatan kas, maka saldo bank tanggal 31 Desember 2008 dan 31 Januari 2009 ditambah sebesar Rp900,-.

Sesudah menyusun rekonsiliasi laporan bank, perlu dibuat jurnal untuk membetulkan catatan kas. Dari rekonsiliasi di atas yang dibuat koreksinya hanya elemen-elemen yang mempengaruhi saldo kas tanggal 31 Januari 2009. Jurnal koreksi yang dibuat pada tanggal 31 Januari 2009 adalah sebagai berikut:: Kas Pendapatan jasa giro Biaya bank Pendapatan jasa giro Piutang Kas

Rekonsiliasi Laporan Bank

Rp8.000,Rp8.000,Rp1.600,Rp1.600,Rp14.000,Rp14.000,41

Politeknik Telkom

Akuntansi Keuangan I

Piutang Kas

Rp9.000,Rp9.000,-

Jurnal koreksi tersebut dapat dibuat menjadi satu jurnal gabungan sebagai berikut: Biaya bank Piutang Pendapatan jasa giro Kas Rp1.600,14.900,Rp8.000,8.500,-

Apabila cek yang beredar tidak semuanya diuangkan ke bank pada bulan berikutnya, perbedaan antara pengeluaran bank dengan pengeluaran kas hanya sebesar cek yang belum diuangkan tadi. Perbedaan ini juga mempengaruhi saldo bank dengan saldo kas. Misalnya dari data rekonsiliasi di muka, dari cek yang beredar tanggal 31 Desember 2008 yang diuangkan ke bank pada bulan Januari hanya sebesar Rpl42.400,- sedang cek sebesar Rp30.000,- masih beredar sampai dengan tanggal 31 Januari 2009. Data di atas akan nampak dalam rekonsiliasi sebagai berikut:

Saldo 31 Des 2008 Rp381.100, (172.400,) Penerimaan Jan 2009 Rp1.408.700, Pengeluaran Jan 2009 Rp1.243.100, (142.400,) 161.200, Saldo 31 Jan 2009 Rp546.700, (30.000,) (161.200,)

Keterangan Per laporan bank Cek yang beredar 31 Desember 08 31 Januari 2009

Keterangan: Cek-cek sebesar Rp172.400,- sudah dicatat sebagai pengeluaran kas bulan Desember 2005 sehingga tidak termasuk dalam saldo kas tanggal 31 Desember 2008. Cek-cek sebesar Rp142.400,- diuangkan ke bank pada bulan Januari 2009 sehingga termasuk dalam jumlah pengeluaran bank sebesar Rp1.243.100,- Perbedaan antara bank dengan kas sebagai berikut: Saldo bank tanggal 31 Desember 2008 lebih besar Rp172.400,- dibanding dengan saldo kas pada tanggal yang sama. Pengeluaran bank bulan Januari 2006 lebih besar Rp142.400,- dibanding dengan pengeluaran kas pada bulan yang sama, sehingga saldo bank tanggal 31 Januari 2009 lebih besar Rp30.000,42 Rekonsiliasi Laporan Bank

Politeknik Telkom

Akuntansi Keuangan I

dibandingkan dengan saldo kas pada tanggal yang sama. Agar catatan bank sesuai dengan catatan kas maka saldo bank tanggal 31 Desember 2008 dikurangi sebesar Rp172.400,- pengeluaran bank bulan Januari dikurangi sebesar Rp142.400,- dan saldo bank tanggal 31 Januari 2009 dikurangi Rp30.000,00. Dengan kata lain dapat dikatakan bahwa saldo cek yang beredar tanggal 31 Januari 2006 sebesar Rp191.200,- terdiri dari cek yang dikeluarkan pada bulan Desember 2005 sebesar Rp30.000,- dan cek-cek yang dikeluarkan pada bulan Januari 2006 sebesar Rp161.200,-

Rekonsiliasi Laporan Bank

43

Politeknik Telkom

Akuntansi Keuangan I

Pertanyaan Kuis

1. 2.

Jelaskan tujuan dan kegunaan penyusunan rekonsiliasi laporan bank! Sebutkan bagian-bagian yang sudah dicatat sebagai penerimaan kas oleh perusahaan tetapi belum dicatat oleh bank! Jelaskan!

3.

Sebutkan bagian-bagian yang sudah dicatat sebagai penerimaan oleh bank tetapi belum dicatat oleh perusahaan! Jelaskan!

4.

Sebutkan bagian-baian yang sudah dicatat sebagai pengeluaran kas oleh perusahaan tetapi belum dicatat oleh bank! Jelaskan!

5.

Sebutkan bagaian-bagian yang sudah dicatat sebagai pengeluaran oleh bank, tetapi belum dicatat oleh perusahaan! Jelaskan!

44

Rekonsiliasi Laporan Bank

Politeknik Telkom

Akuntansi Keuangan I

Pertanyaan Aplikasi

1. Menurut catatan perusahaan MAJU TERUS saldo simpanannya ]di bank tanggal 31 Desember 2008 Rp. 44.880.000, tetapi menurut catatan bank saldo tersebut berjumlah Rp. 62.012.000, perbedaan tersebut dikarenakan : Perusahaan telah menyetorkan uang sebesar Rp. 7.500.000 tetapi jumlah ini belum tercatat dalam catatan bank Perusahaan telah menyerahkan cek No.875 sebesar Rp. 3.000.000 tetapi jumlah ini belum diuangkan oleh pemegangnya Perusahaan telah mengeluarkan cek pada PT Wijaya untuk melunasi hutangnya sebesar Rp. 1.500.000 tetapi dalam pembukuan salah dicatat sebesar Rp. 5.100.000 Bank telah menerima pembayaran dari langganan Rp. 20.200.000 Bank membuat kesalahan dalam membuat cek yang dibayarkan pada perusahaan, cek bernilai Rp. 2.000.000 dibukukan hanya Rp. 200.000 Perusahaan telah menerima pelunasan dari PT. JAYA dengan cek sebesar Rp. 4.000.000 cek tersebut ternyata kosong Perusahaan mendapatkan bunga bank Rp. 40.000 Biaya jasa bank Rp. 8.000 Diminta : a. Buatlah rekonsiliasi Bank b. Ayat jurnal penyesuaian 2. Laporan bank untuk PT. Mitra pada tanggal 30 Juni menunjukan saldo sebesar $9.143,11. Semua penerimaan kas disetorkan ke bank setiap sore hari setelah bank tutup dengan memasukkannya ke dalam kotak setoran malam. Catatan akuntansi menunjukkan ikhtisar data berikut untuk penerimaan dan pembayaran kas selama bulan Juni : Saldo kas 1 Juni Total penerimaan kas bulan Juni Total jumlah cek yang diterbitkan selama bulan Juni

Rekonsiliasi Laporan Bank

$3.943,50 $28.971,60 $28.388,85

45

Politeknik Telkom

Akuntansi Keuangan I

Setelah laporan bank dan cek-cek yang dibatalkan beserta memorandumnya dibandingkan dengan catatan pembukuan, maka ditemukan hal-hal berikut untuk keperluan rekonsiliasi a. b. c. d. e. f. Bank telah menerima transfer dari nasabah perusahaan $1.030 Setoran sebesar $1.852,21 yang berasal dari penerimaan kas tanggal 30 Juni belum tercantum dalam laporan bank Cek yang beredar berjumlah $5.265,27 Cek yang ditarik sebesar $139 ternyata oleh bank dibayarkan $157 Cek sebesar $30 yang dilampirkan pada laporan bank ternyata oleh perusahaan dibukukan sebesar $240. Cek tersebut adalah untuk pembayaran peralatan yang dibeli secara kredit Beban administrasi bank untuk bulan Juni berjumlah $18,20

Diminta : a. Buatlah rekonsiliasi Bank b. Ayat jurnal penyesuaian

46

Rekonsiliasi Laporan Bank

Politeknik Telkom

Akuntansi Keuangan I

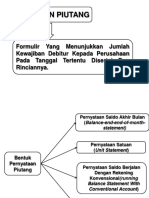

PIUTANG USAHA

Overview

Penjualan barang-barang dan jasa-jasa dari perusahaan pada saat ini banyak dilakukan dengan kredit sehingga ada tenggang waktu sejak penyerahan barang atau jasa sampai saat diterimanya uang. Dalam tenggang waktu tersebut penjual mempunyai tagihan kepada pembeliatau disebut dengan piutang.

Tujuan

1. 2.

Mahaiswa mampu memahami dan menjelaskan pengakuan dan penilaian piutang. Mahasiswa mampu menjelaskan pengakuan dan penilaian piutang wesel.

47

Piutang Usaha

Politeknik Telkom

Akuntansi Keuangan I

4.1

Piutang (Account Receivable)

Pengertian Piutang : hak perusahaan untuk menerima sejumlah kas dimasa datang akibat kejadian masa lalu atau semua klaim dalam bentuk uang terhadap entitas lainnya termasuk individu, perusahaan atau organisasi lainnya. Piutang dibagi atas : 1. Piutang Dagang (Trade Receivable) : piutang yang dihubungkan dengan aktivitas operasi normal sebuah bisnis, yaitu penjualan kredit barang atau jasa untuk pelanggan. Piutang usaha semacam ini normalnya diperkirakan akan tertagih dalam periode waktu yang relative pendek seperti 30 atau 60 hari. Piutang usaha diklasifikasikan dalam neraca sebagai aktiva lancar. 2. Piutang Wesel (Notes Receivable) : piutang yang dibuktikan oleh janji tertulis formal untuk membayar sejumlah uang tertentu pada tanggal tertentu atau jumlah yang terutang bagi pelanggan dimana pelanggan dimaksud telah menerbitkan surat utang formal kepada perusahaan. 3. Piutang lain-lain (other Receivable) : jika piutang ini diharapkan akan tertagih dalam satu tahun maka piutang tersebut diklasifikasikan sebagai aktiva lancer. Jika penagihannya lebih dari satu tahun maka piutang ini diklasifikasikan sebagai aktiva tidak lancar dan dilaporkan didalam investasi. Piutang lain-lain meliputi meliputi piutang bunga, piutang pajak dan piutang karyawan.

4.2

Piutang Tak Tertagih (Kerugian Piutang) :

Dalam realisasinya beberapa piutang tidak dapat ditagih. Metode paling sederhana untuk mengakui kerugian dari piutang yang tidak dapat ditagih adalah : 1. Mendebitkan beban seperti beban kerugian piutang (Doubtful Accounts Expense), Beban Piutang Tak Tertagih (Bad Debt Expense) atau beban piutang ragu-ragu (Uncollectible Acounts Expense), pendekatan ini disebut metode penghapusan langsung (direct write

48 Piutang Usaha

Politeknik Telkom

Akuntansi Keuangan I

off method) dan sering digunakan oleh usaha kecil karena kesederhanaannya. Date Metode Langsung Bad Debt Expense Xxx Account Receivable xxx Tetapi apabila piutang yang telah dihapuskan dapat diterima kembali, maka pencatatan akan dilihat berdasarkan situasi : a. Penerimaan piutang dalam periode yang sama, maka jurnal : Date Metode Langsung Cash Xxx Bad Debt Expense xxx b. Penerimaan Piutang dalam periode yang tidak sama, maka jurnal : Date Metode Langsung Cash Xxx Retained Earning Xxx 2. Metode cadangan : metode pengakuan kerugian yang diperkirakan dari piutang yang tidak dapat ditagih atau metode yang akan mencatat kerugian piutang pada saat akhir periode, walaupun piutang tersebut belum tentu tidak tertagih. Sehingga pada saat benar-benar piutang tidak tertagih dibebankan kepada Allowance For Bad Debt bukan lagi kepada Bad Debt Expense. Date Metode Cadangan Allowance For Bad Debt Account Receivable

Xxx Xxx

Tetapi apabila piutang yang telah dihapuskan dapat diterima kembali, maka pencatatan akan dilihat berdasarkan situasi :

Piutang Usaha

49

Politeknik Telkom

Akuntansi Keuangan I

a.

Penerimaan piutang dalam periode yang sama, maka jurnal : Date Metode Cadangan Cash Xxx Allowance For Bad Debt Penerimaan Piutang dalam periode yang tidak sama, maka jurnal : Date Metode Cadangan Cash Xxx Allowance For Bad Debt Xxx

Xxx

b.

Dalam menentukan jumlah piutang yang tak tertagih / kerugian piutang atau untuk mengestimasi piutang tak tertagih biasanya disasarkan pada : 1. Jumlah penjualan, yang diperlihatkan dalam laporan laba rugi 2. Jumlah piutang, yang diperlihatkan dalam neraca akhir periode dan umur piutang Estimasi berdasarkan penjualan : Piutang diperoleh dari penjualan kredit oleh karenanya jumlah penjualan kredit selama suatu periode bisa digunakan untuk mengestimasi jumlah piutang tak tertagih. Contoh : Penjualan kredit sebesar Rp. 8.000.000, diestimasi 3% dari total penjualan kredit merupakan piutang tak tertagih maka jurnalnya : Date Date Metode Langsung Bad Debt Expense Account Receivable Metode Cadangan Allowance For Bad Debt Account Receivable 240.000 240.000 240.000 240.000

50

Piutang Usaha

Politeknik Telkom

Akuntansi Keuangan I

Pelanggan Mazaya, PT Kautsar, PT Fadhlan, PT

Saldo 150 610 470

Belum Jatuh Tempo 470

1-30

Telah Jatuh Tempo (dalam hari) 31-60 61-90 91181180 365 150 350 260

Di atas 365

Pelangi, PT Total

160 86.300 75.000 4.00 0 3.100 1.900 1.200 800

160 300

Interval Umur Belum Jatuh Tempo Telah Jatuh Tempo dalam 1-30 hari Telah Jatuh Tempo dalam 31-60 hari Telah Jatuh Tempo dalam 61-90 hari Telah Jatuh Tempo dalam 91-180 hari Telah Jatuh Tempo dalam 181-365 hari Di atas 365 hari Total

Saldo 75.000 4.000 3.100 1.900 1.200 800 300 86.300

Estimasi Piutang Tak Tertagih Persen Jumlah 2 5 10 20 30 50 80 1.500 200 310 380 360 400 240 3.390

Masalah piutang menyeluruh Saldo rekening PT. Pelangi pada tanggal 31 Desember 2007 menunjukkan sebagai berikut : Piutang Dagang Rp 3.000.000 Cadangan kerugian piutang (Cr) Rp 200.000

Piutang Usaha

51

Politeknik Telkom

Akuntansi Keuangan I

Berikut ini transaksi selama tahun 2008 a. Penjualan kredit Rp 9.000.000 b. Penjualan Tunai Rp 4.000.000 c. Penerimaan uang dari piutang dagang Rp 3.800.000 sudah termasuk potongan penjualan sebesar Rp 200.000 d. Retur Penjualan kredit Rp 500.000 e. Retur Penjualan tunai Rp 300.000 f. Piutang dagang yang dihapus tahun 2008 Rp 400.000 g. Penerimaan kembali piutang yang telah dihapus Rp 250.000 Berdasarkan data diatas diminta : 1. Buatlah Jurnal transaksi tahun 2008 bila menggunakan metode penghapusan a. Langsung b. Cadangan 2. Berapa Saldo piutang dagang tanggal 31 Desember 2008 3. Buatlah Jurnal Penyesuaian (untuk cadangan piutang) per 31 Desember 2008 bila dihitung : a. 1% dari penjualan kredit bersih b. 1% dari saldo piutang akhir 4. Berapa Saldo Cadangan kerugian piutang 31 Desember 2008 1. Jurnal Transaksi Metode Langsung 4.000.000 a Cash

Sales 4.000.000 9.000.000 9.000.000 3.800.000 200.000 4.000.000 c b

Metode Cadangan

a Cash Mey Account Receivable Sales Cash Sales discount Account Receivable 9.000.000 9.000.000 3.800.000 200.000 4.000.000 4.000.000 4.000.000

Account Receivable Sales Cash Sales discount Account Receivable 52

Piutang Usaha

Politeknik Telkom

Akuntansi Keuangan I

Sales Return Account Receivable

500.000 500.000

Sales Return Account Receivable Sales Return Cash Allowance for bad debt Account Receivable Cash Allowance for bad debt

500.000 500.000

Sales Return Cash

300.000 300.000 400.000 400.000

300.000 300.000 400.000 400.000

Bad Debt Expense Account Receivable

Cash Bad Debt Expense

250.000 250.000

250.000 250.000