You might also like

- CARA MENGAMANKAN DATADocument9 pagesCARA MENGAMANKAN DATAArip Sanjaya100% (1)

- SISTEM AKUNTANSI PENGELUARAN KASDocument16 pagesSISTEM AKUNTANSI PENGELUARAN KASYessyDamanik100% (2)

- Tugas Kelompok (Sia) - Siklus PembelianDocument5 pagesTugas Kelompok (Sia) - Siklus PembelianHENI OKTAVIANINo ratings yet

- AKUNTANSI PIUTANGDocument16 pagesAKUNTANSI PIUTANGArma MulawatyNo ratings yet

- Flowchart Pengeluaran KasDocument1 pageFlowchart Pengeluaran KasBhakti Yudhantara50% (2)

- Pert.2.AKM2.Hutang Lancar & Aktiva Operasi Tidak LancarDocument13 pagesPert.2.AKM2.Hutang Lancar & Aktiva Operasi Tidak LancarPrasetyo HarryNo ratings yet

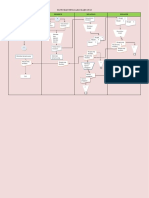

- Flowchart Pengeluaran Kas Adalah Flowchart Yang Menggambarkan Aliran Kas Keluar Ketika Perusahaan Mengeluarkan Kas Untuk Membayar Bahan Baku Yang Mereka Beli Dan Juga Pengembalian Bahan Baku Kepada SupplierDocument3 pagesFlowchart Pengeluaran Kas Adalah Flowchart Yang Menggambarkan Aliran Kas Keluar Ketika Perusahaan Mengeluarkan Kas Untuk Membayar Bahan Baku Yang Mereka Beli Dan Juga Pengembalian Bahan Baku Kepada Supplieredocandra666100% (1)

- PENJELASAN Bagan Alir Dokumen Penjualan KreditDocument2 pagesPENJELASAN Bagan Alir Dokumen Penjualan KreditMonika Intan Sari100% (2)

- Flowchart PenggajianDocument2 pagesFlowchart PenggajianSeptilia w.a50% (2)

- SISTEM AKUNTANSI PENGGAJIAN DAN PENGUPAHANDocument7 pagesSISTEM AKUNTANSI PENGGAJIAN DAN PENGUPAHANArya PutraNo ratings yet

- Kelompok 2 Teknik Dokumentasi Dan Pengembangan SistemDocument35 pagesKelompok 2 Teknik Dokumentasi Dan Pengembangan SistemIndomieenakNo ratings yet

- Flowchart Penjualan TunaiDocument2 pagesFlowchart Penjualan TunaiSindiNovaliasari100% (4)

- Flowchart Pengeluaran KasDocument3 pagesFlowchart Pengeluaran Kasyuriyandhi100% (1)

- Sistem Akuntansi Penggajihan Dan PengupahanDocument32 pagesSistem Akuntansi Penggajihan Dan PengupahanIka Naili FauziyahNo ratings yet

- Flowchart Penjualan KreditDocument1 pageFlowchart Penjualan KreditIsna OktavianaNo ratings yet

- Prosedur Pencatatan PiutangDocument31 pagesProsedur Pencatatan PiutangfridNo ratings yet

- Unsur Pengendalian Intern Dalam Sistem Akuntansi Penggajian Dan PengupahanDocument10 pagesUnsur Pengendalian Intern Dalam Sistem Akuntansi Penggajian Dan PengupahanAGUSTINUS BAYU PANJI UTOMONo ratings yet

- Nia Ramadhani - 35112190018 - Sia Bab 12Document14 pagesNia Ramadhani - 35112190018 - Sia Bab 12SugiartoNo ratings yet

- Soal Uas AuditDocument4 pagesSoal Uas AuditAnnisa ShabillaNo ratings yet

- AUDIT-SIKLUS-PENDAPATANDocument63 pagesAUDIT-SIKLUS-PENDAPATANNurul ChalisaNo ratings yet

- Sebutkan tipe persediaan dalam perusahan manufaktur dan sebutkan pula transaksi yang mengubah setiap tipe persediaan tersebut serta sebutkan pula prosedur dan sistem akuntansi yang berkaitan dengan setiap tipe tersebutDocument12 pagesSebutkan tipe persediaan dalam perusahan manufaktur dan sebutkan pula transaksi yang mengubah setiap tipe persediaan tersebut serta sebutkan pula prosedur dan sistem akuntansi yang berkaitan dengan setiap tipe tersebutTasya Aurelya Az-zahraNo ratings yet

- SISTEM INFORMASI AKUNTANSIDocument9 pagesSISTEM INFORMASI AKUNTANSIsiti zulaikhaNo ratings yet

- Prosedur Pembelian Tunai dan KreditDocument3 pagesProsedur Pembelian Tunai dan KreditLena Apartemen0% (1)

- Kelompok 4-Flowchart Penjualan (Sistem Informasi Akuntansi)Document19 pagesKelompok 4-Flowchart Penjualan (Sistem Informasi Akuntansi)selectionyeo100% (2)

- Proses Bisnis Dan Sistem Informasi Akuntasi-1Document10 pagesProses Bisnis Dan Sistem Informasi Akuntasi-1Chairani yuniza100% (1)

- Sistem Penjualan KreditDocument8 pagesSistem Penjualan KreditAamz Damoreo ZarofiNo ratings yet

- Sistem AkuntansiDocument3 pagesSistem AkuntansiEka SantikaNo ratings yet

- Mandur Boznai Morin - Ak. Hotel - Flowchart Pembayaran Pengadaan BarangDocument2 pagesMandur Boznai Morin - Ak. Hotel - Flowchart Pembayaran Pengadaan BarangMandur MorinNo ratings yet

- Bagan Alir Dokumen Sistem Penerimaan Kas Dari CashDocument2 pagesBagan Alir Dokumen Sistem Penerimaan Kas Dari CashDany Tuu Okta100% (3)

- SISTEM PENCATATAN WAKTU DAN PENGGAJIAN MakalahDocument25 pagesSISTEM PENCATATAN WAKTU DAN PENGGAJIAN MakalahAfifatulNo ratings yet

- Utang LncarDocument32 pagesUtang LncarRhyaa Thania Rhyaa ThaniaNo ratings yet

- SISTEM PENGGAJIANDocument10 pagesSISTEM PENGGAJIANAini Setya PratamaNo ratings yet

- SIKLUS KEUANGAN SIADocument5 pagesSIKLUS KEUANGAN SIAMariaa Marsedes Rice100% (2)

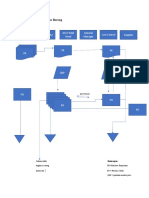

- Sia Diagram Flowchart Sistem Akuntansi BiayaDocument14 pagesSia Diagram Flowchart Sistem Akuntansi BiayaMujib Marsaid100% (4)

- SIKLUS PENGGAJIANDocument22 pagesSIKLUS PENGGAJIANNurafniBiyantariNo ratings yet

- PROSEDUR PROSES PENGGAJIAN DAN ASET TETAPDocument14 pagesPROSEDUR PROSES PENGGAJIAN DAN ASET TETAPInes Lassa100% (1)

- Fungsi Penerimaan Kas AkuntansiDocument2 pagesFungsi Penerimaan Kas AkuntansiDhani Purnama Sari, S.Pd.100% (1)

- ICQ Penerimaan Kas Atau BankDocument3 pagesICQ Penerimaan Kas Atau BankAilsa Azaria LaksitaNo ratings yet

- Chapter 6 Siklus Pengeluaran Bagian II Prosedur Pemrosesan Penggajian Dan Aktiva TetapDocument8 pagesChapter 6 Siklus Pengeluaran Bagian II Prosedur Pemrosesan Penggajian Dan Aktiva TetapPrisca Yuliasari ANo ratings yet

- Sistem Akuntansi PembelianDocument15 pagesSistem Akuntansi Pembeliananon_774644366100% (1)

- SIA Pendapatan FixDocument18 pagesSIA Pendapatan FixGregorius Chandra WijayaNo ratings yet

- Perancangan Konsep Dan Fisik Sistem Pada Sistem Informasi AkutansiDocument4 pagesPerancangan Konsep Dan Fisik Sistem Pada Sistem Informasi AkutansiAricha100% (1)

- Latihan Akper PG #2Document9 pagesLatihan Akper PG #2Regina DumatubunNo ratings yet

- IsI Makalah Siklus KeuanganDocument17 pagesIsI Makalah Siklus KeuanganAnonymous tCdf8m100% (3)

- Sistem Penjualan KreditDocument65 pagesSistem Penjualan Kreditdwiiifitria100% (1)

- Flowchart Penerimaan Kas Dari Penjualan TunaiDocument1 pageFlowchart Penerimaan Kas Dari Penjualan TunaiIvana Nevi AnggraeniNo ratings yet

- SPT PPh OPDocument190 pagesSPT PPh OPBud TzeNo ratings yet

- Sistem Akuntansi PembelianDocument26 pagesSistem Akuntansi PembelianRahma HiolaNo ratings yet

- Pajak 2,3,4Document14 pagesPajak 2,3,4Sri WahyuniNo ratings yet

- AKM TeoriDocument37 pagesAKM TeoriIksan AkbarNo ratings yet

- OPTIMASI PENDAPATAN WARALABADocument3 pagesOPTIMASI PENDAPATAN WARALABANana Alhusna100% (1)

- Sistem Akuntansi Pengeluaran KasDocument12 pagesSistem Akuntansi Pengeluaran KasNIMAH100% (1)

- Aktivitas Siklus PenggajianDocument3 pagesAktivitas Siklus PenggajianPRATIWI TRI UTARINo ratings yet

- Tugas 3 PersediaanDocument12 pagesTugas 3 PersediaanRani NirmalaNo ratings yet

- SIAPENGEVALUASIDocument8 pagesSIAPENGEVALUASIZahrotin NisaNo ratings yet

- Soal Dan Jawaban SiaDocument4 pagesSoal Dan Jawaban SiafuadNo ratings yet

- SEWA DIBAYAR DI MUKADocument9 pagesSEWA DIBAYAR DI MUKAnurulNo ratings yet

- SIA Proses Bisnis Pengelolaan Pesanan PelangganDocument22 pagesSIA Proses Bisnis Pengelolaan Pesanan PelangganMilNo ratings yet

- Chapter 4 Revenue CycleDocument45 pagesChapter 4 Revenue CycleRezkyNo ratings yet

- SIKLIK_PEMBELIANDocument14 pagesSIKLIK_PEMBELIANHARDINI PUTRI0% (1)

- BAB VII (Gusi Ayu Surya Rosita Dewi 1.10.2.9163)Document24 pagesBAB VII (Gusi Ayu Surya Rosita Dewi 1.10.2.9163)Damayanti HeideNo ratings yet

- TartulDocument1 pageTartulDamayanti HeideNo ratings yet

- CALK 2011 AuditedDocument146 pagesCALK 2011 AuditedDamayanti HeideNo ratings yet

- Bentuk Budget PenjualanDocument6 pagesBentuk Budget PenjualanDamayanti HeideNo ratings yet

- KONSOLIDASI LAPORAN KEUANGANDocument6 pagesKONSOLIDASI LAPORAN KEUANGANDamayanti HeideNo ratings yet

- Presentasi UkmDocument12 pagesPresentasi UkmDamayanti HeideNo ratings yet

- Proposal Seminar BI UMKMDocument15 pagesProposal Seminar BI UMKMDamayanti Heide100% (1)

- SIM BAB 7 Sistem Electronic BisnisDocument34 pagesSIM BAB 7 Sistem Electronic BisnisDamayanti HeideNo ratings yet

- Manajemen Rantai PasokanDocument8 pagesManajemen Rantai Pasokangalang adi92% (24)

- Contoh Surat Teguran PertamaDocument1 pageContoh Surat Teguran PertamaDamayanti HeideNo ratings yet

- Cara Melihat Tanpa KacamataDocument1 pageCara Melihat Tanpa KacamataDamayanti HeideNo ratings yet

- Tumbuhan GanggangDocument1 pageTumbuhan GanggangDamayanti HeideNo ratings yet

- 10 Trik Mempertajam Daya OtakDocument2 pages10 Trik Mempertajam Daya OtakDamayanti HeideNo ratings yet