You might also like

- Assignment Analisis Kewangan RBT 3110Document36 pagesAssignment Analisis Kewangan RBT 3110azilawati7767% (3)

- Analisis Kewangan 3Document22 pagesAnalisis Kewangan 3Jancy VincentNo ratings yet

- Pasaran KewanganDocument3 pagesPasaran KewanganLydia HassanNo ratings yet

- 01.berikan Maksud A) Kunci Kira-Kira Kunci Kira-KiraDocument2 pages01.berikan Maksud A) Kunci Kira-Kira Kunci Kira-Kiramohd izwan hafizi75% (4)

- Analisis Penyata KewanganDocument20 pagesAnalisis Penyata Kewanganpayid100% (1)

- Tutorial 1 - Belanjawan Operasi (Soalan)Document3 pagesTutorial 1 - Belanjawan Operasi (Soalan)siti umairahNo ratings yet

- Tugasan RBT3110Document22 pagesTugasan RBT3110Gasing PeningNo ratings yet

- Definisi BonDocument8 pagesDefinisi Bontaufiq al-hakimNo ratings yet

- Tutorial 1 Prinsip PerakaunanDocument11 pagesTutorial 1 Prinsip PerakaunanELIN ZULAIKHA BINTI KHAIRUR RAHMANNo ratings yet

- 1.4 Perakaunan Dan Simpan KiraDocument1 page1.4 Perakaunan Dan Simpan KiraErny U Mohd WasisNo ratings yet

- Topic SecurityDocument16 pagesTopic SecuritySJK(C) EOK HUA PPD PULAUNo ratings yet

- Report Intern Izzatifandi-CompleteDocument73 pagesReport Intern Izzatifandi-Completesuraya abu hassanNo ratings yet

- Maksud Cek: 56-12453 Tarikh: 1.1.2004Document6 pagesMaksud Cek: 56-12453 Tarikh: 1.1.2004Sakinah IsmailNo ratings yet

- Bab 3 Nota Dokumen PerniagaanDocument4 pagesBab 3 Nota Dokumen PerniagaanZalina RoslanNo ratings yet

- Latihan Akaun Penamat Dan Kunci Kira-KiraDocument13 pagesLatihan Akaun Penamat Dan Kunci Kira-Kiransa_da100% (1)

- Bab 5 LejarDocument24 pagesBab 5 LejarMEI CHUN TANNo ratings yet

- Buku TunaiDocument1 pageBuku TunaiChe'Dins MohamadNo ratings yet

- Teori IsyaratDocument11 pagesTeori IsyaratNurliyana ShamshulNo ratings yet

- Matematik Kewangan (GP8)Document11 pagesMatematik Kewangan (GP8)Yasmin Raihana100% (1)

- Bab 5penciptaan WangDocument42 pagesBab 5penciptaan WangAhmadazams Sulaiman100% (1)

- Liabiliti JuruauditDocument3 pagesLiabiliti JuruauditzuraidaNo ratings yet

- Soalan Tugasan Individu PJJ-JA191Document6 pagesSoalan Tugasan Individu PJJ-JA191Jaya PrakasNo ratings yet

- 5 6057382550110733569Document8 pages5 6057382550110733569Nishanthini 2998No ratings yet

- Analisis Kewangan Nisbah LaverajDocument2 pagesAnalisis Kewangan Nisbah LaverajilavarsiNo ratings yet

- Dokumen PerniagaanDocument31 pagesDokumen PerniagaanTapang Bekumbai100% (2)

- Topik 8 Kitaran Jualan & KutipanDocument45 pagesTopik 8 Kitaran Jualan & KutipanKEITH WONG KANE YOUNGNo ratings yet

- 2020 KP5 Pemerbadanan SyarikatDocument7 pages2020 KP5 Pemerbadanan SyarikatAimiraNo ratings yet

- Kvkpm-Pk-Pu-02 Perancangan Dan Pengurusan Latihan Staf - 13Document18 pagesKvkpm-Pk-Pu-02 Perancangan Dan Pengurusan Latihan Staf - 13api-484986000No ratings yet

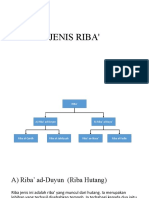

- Jenis RibaDocument11 pagesJenis RibaebellaamayrahaisyahNo ratings yet

- Bab 9 - Perakaunan SyarikatDocument69 pagesBab 9 - Perakaunan SyarikatFATIN HAFIZAH MOHAMMAD SUKRI100% (3)

- BAB 6 Laporan Tahunan SyarikatDocument21 pagesBAB 6 Laporan Tahunan SyarikatMoon NieyraNo ratings yet

- Analisis NisbahDocument25 pagesAnalisis Nisbahszar84100% (2)

- T5 Matematik KewanganDocument43 pagesT5 Matematik KewanganNorazlinaRahman100% (2)

- Zakat PerniagaanDocument11 pagesZakat PerniagaanNur Najaa AzhaniNo ratings yet

- Senarai Kehadiran Tetamu KhasDocument1 pageSenarai Kehadiran Tetamu KhassusilaramalingamNo ratings yet

- INDIVIDUDocument6 pagesINDIVIDUmuhammad hafidzi bin sulaiman100% (1)

- ManagementDocument14 pagesManagementMardi UmarNo ratings yet

- Tugasan 4Document7 pagesTugasan 4Amir IsmailNo ratings yet

- Dokumen Perniagaan Dan Sistem FailDocument14 pagesDokumen Perniagaan Dan Sistem FailMuhammad Zulhilmi ShaharuddinNo ratings yet

- Soalan Ulang Kaji Prinsip Akaun T4 2014Document11 pagesSoalan Ulang Kaji Prinsip Akaun T4 2014Jiants Kuantan100% (1)

- Soalan 1 Huraikan Fungsi-Fungsi Pengurusan Kewangan? FUNGSI-FUNGSIDocument4 pagesSoalan 1 Huraikan Fungsi-Fungsi Pengurusan Kewangan? FUNGSI-FUNGSImohd izwan hafizi67% (3)

- Definisi PerakaunanDocument22 pagesDefinisi Perakaunanazreen_ariff94100% (3)

- Isu Isu PengauditanDocument4 pagesIsu Isu PengauditanCarboxylic Tan0% (1)

- Bab 3Document7 pagesBab 3Aduka Kirana100% (1)

- BBPW 2103Document21 pagesBBPW 2103Wan Nur Ain100% (1)

- Aturan Aktiviti Perniagaan Koperasi - Bilik SewaDocument10 pagesAturan Aktiviti Perniagaan Koperasi - Bilik SewaAya Wan IdrisNo ratings yet

- Assignment Pair Scca 2073Document4 pagesAssignment Pair Scca 2073Muhammad AlifNo ratings yet

- Nisbah UntungDocument12 pagesNisbah UntungFeng JingNo ratings yet

- Format Buku Catatan PertamaDocument7 pagesFormat Buku Catatan PertamaPuteri DiangNo ratings yet

- Batal PinjamanDocument1 pageBatal Pinjamanzuraida_taib0% (1)

- Soalan Bab Pembubaran Perkongsian EDITDocument7 pagesSoalan Bab Pembubaran Perkongsian EDITkaienNo ratings yet

- Contoh - Nisbah Nilai Pasaran Petronas GasDocument2 pagesContoh - Nisbah Nilai Pasaran Petronas GasMURNI OSMANNo ratings yet

- INVOISDocument3 pagesINVOISRomeo Vs RemoNo ratings yet

- Instrumen Boleh Niaga AzwanDocument12 pagesInstrumen Boleh Niaga AzwansuhadafadilNo ratings yet

- Instrumen Pasaran WangDocument25 pagesInstrumen Pasaran Wangnajihah50% (2)

- Penganjuran PameranDocument14 pagesPenganjuran PameranawangkuomarNo ratings yet

- RESITDocument1 pageRESITnoraliza1976No ratings yet

- Presentation Pasaran KewanganDocument44 pagesPresentation Pasaran KewanganSakinah DarusNo ratings yet

- Assignment Analisis KewanganDocument16 pagesAssignment Analisis Kewanganazilawati7775% (4)

- Analisis Penyata KewanganDocument25 pagesAnalisis Penyata KewanganBaju Belang100% (4)

- Kuliah 3 Kepelbagaian Budaya, ICTDocument9 pagesKuliah 3 Kepelbagaian Budaya, ICTJuaini Amalina bt JamaludinNo ratings yet

- Soalan Peperiksaan EDU3109Document4 pagesSoalan Peperiksaan EDU3109cik hanamiciNo ratings yet

- Gejala Sosial, Guru & PerundanganDocument27 pagesGejala Sosial, Guru & Perundangancik hanamiciNo ratings yet

- BAB - 4 Kajian TindakanDocument118 pagesBAB - 4 Kajian Tindakancik hanamiciNo ratings yet

- Jenis-Jenis Penilaian Dalam P&PDocument32 pagesJenis-Jenis Penilaian Dalam P&Pcik hanamiciNo ratings yet

- Biskut Kaedah Gaul Dan RamasDocument15 pagesBiskut Kaedah Gaul Dan Ramascik hanamiciNo ratings yet

- Domain KrathwohlDocument23 pagesDomain Krathwohlkhotib1979No ratings yet

- Konsep Pentaksiran, Pengujian Dan PenilaianDocument51 pagesKonsep Pentaksiran, Pengujian Dan Penilaiancik hanamiciNo ratings yet

- Perbandingan Pendidikan Teknik Dan Vokasional Antara As DGN MalaysiaDocument41 pagesPerbandingan Pendidikan Teknik Dan Vokasional Antara As DGN Malaysiacik hanamiciNo ratings yet

- BAB - 4 Kajian TindakanDocument118 pagesBAB - 4 Kajian Tindakancik hanamiciNo ratings yet

- BMM 3105Document25 pagesBMM 3105cik hanamiciNo ratings yet

- Bab 3 Isu Kontemporari Tamadun Islam Dan Tamadun MelayuDocument45 pagesBab 3 Isu Kontemporari Tamadun Islam Dan Tamadun Melayucik hanamiciNo ratings yet

- PTV Tajuk 5Document33 pagesPTV Tajuk 5Raja MuniandyNo ratings yet

- Program Pembangunan SukanDocument30 pagesProgram Pembangunan SukanMohamadHafis100% (1)

- Undang-Undang Dan Ran SukanDocument18 pagesUndang-Undang Dan Ran SukanCaffeineCynosureNo ratings yet

- Pen Gurus An Stor Pendidikan JasmaniDocument4 pagesPen Gurus An Stor Pendidikan JasmaniSafiyya HumairaNo ratings yet

- Modul Motor atDocument14 pagesModul Motor atZainul AnwarNo ratings yet

- Bab 4 Agensi-Agensi Sukan Nasional Dan Antarabangsa: Hasil Pembeljaran: Setelah Mengikuti Bab Ini, Anda Akan DapatDocument18 pagesBab 4 Agensi-Agensi Sukan Nasional Dan Antarabangsa: Hasil Pembeljaran: Setelah Mengikuti Bab Ini, Anda Akan DapatAmanina Izzati100% (1)

- Kesedaran Kepelbagaian SosiobudayaDocument13 pagesKesedaran Kepelbagaian Sosiobudayacik hanamiciNo ratings yet

- Kesedaran Kepelbagaian SosiobudayaDocument13 pagesKesedaran Kepelbagaian Sosiobudayacik hanamiciNo ratings yet

- Edu G 1Document53 pagesEdu G 1cik hanamiciNo ratings yet

- Pembelajaran KontekstualDocument8 pagesPembelajaran KontekstualratukelipkelipNo ratings yet

- Pembelajaran KontekstualDocument8 pagesPembelajaran KontekstualratukelipkelipNo ratings yet

- Langkah-Langkah Sebelum, Semasa & Selepas Aktiviti MendengarDocument7 pagesLangkah-Langkah Sebelum, Semasa & Selepas Aktiviti Mendengarcik hanamiciNo ratings yet

- PTV Tajuk 5Document33 pagesPTV Tajuk 5Raja MuniandyNo ratings yet

- Pendekatan Kaedah Teknik Dan Strategi 1234413059569580 1Document44 pagesPendekatan Kaedah Teknik Dan Strategi 1234413059569580 1Muhammad Rizam Hj BakriNo ratings yet

- Model Pemprosesan MaklumatDocument15 pagesModel Pemprosesan Maklumatcik hanamiciNo ratings yet

- PERLU Menjaga Alam SekitarDocument2 pagesPERLU Menjaga Alam Sekitarcik hanamiciNo ratings yet