Professional Documents

Culture Documents

Nota Tingkatan 5

Uploaded by

corevortexCopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Nota Tingkatan 5

Uploaded by

corevortexCopyright:

Available Formats

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

PENYATA PENDAPATAN PERKONGSIAN PENYATA PENDAPATAN PERKONGSIAN A & B BAGI TAHUN BERAKHIR RM Jualan tolak Pulangan Jualan Jualan Bersih TOLAK KOS JUALAN Stok Awal Belian tolak Pulangan Belian Belian Bersih Angkutan Masuk Duti Import Insurans Belian Upah atas Belian Kos Belian Kos Barang Untuk Dijual tolak Stok Akhir KOS BARANG DIJUAL / KOS JUALAN UNTUNG KASAR TAMBAH HASIL Diskaun Diterima Komisen Diterima Sewa Diterima Faedah Diterima Hutang Lapok Terpulih Pengurangan Peruntukan Hutang Ragu TOLAK BELANJA Gaji Sewa Dibayar Diskaun Diberi Insurans Iklan Komisen Diberi Faedah Dibayar / Faedah atas pinjaman Belanja Utiliti XX XX XX XX XX XX XX XX XX XX XX XX XX XX XXX XXXX XX XX XX XX XX XX XX XX XX XX XXX XXXX XX RM RM XX XX XXX

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

Angkutan Keluar Hutang Lapok Belanja Susut Nilai Pertambahan Peruntukan Hutang Ragu UNTUNG BERSIH @ RUGI BERSIH TAMBAH Faedah atas Ambilan Pekongsi A Pekongsi B TOLAK Faedah atas Modal Pekongsi A Pekongsi B Gaji Pekongsi Pekongsi A Pekongsi B XX XX XX XXX XXXX KONGSI UNTUNG @ KONGSI RUGI Pekongsi A Pekongsi B XXX XXX XXXX XX XX XX XX XX XX XXX XX XX XX XX XXX XXXXX

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

KUNCI KIRA-KIRA PADA RM ASET BUKAN SEMASA Perabot Kenderaan tolak Peruntukan Susut Nilai Kenderaan Premis Lekapan dan Lengkapan/Kelengkapan ASET SEMASA Tunai Bank Penghutang tolak Peruntukan Hutang Ragu Stok Hasil Terakru Belanja Terdahulu TOLAK LIABILITI SEMASA Pemiutang Overdraf Bank Belanja Terakru Hasil Terdahulu MODAL KERJA EKUITI PEMILIK Akaun Modal Pekongsi A Pekongsi B Akaun Semasa Pekongsi A Pekongsi B LIABILITI BUKAN SEMASA Pinjaman Bank Pinjaman Bercagar Gadai Janji/Pajak Gadai XX XX XX XXX XXXXX XX XX XX XXX XX XX XX XX XX XX XX XXX XXXX XXXXX XX XX XX XX XX XX XXX XX XX XX XX XX XX XXXX XX RM RM

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

PERKONGSIAN

AKTA PERKONGSIAN 1961 BUTIRAN Untung Rugi Faedah atas Modal Faedah atas Pinjaman (Pinjaman daripada Pekongsi) Faedah atas Ambilan Gaji/Bonus/Elaun Pekongsi PERJANJIAN ADA Sama Rata Tiada 8%/thn Tiada Tiada TIADA Ikut Perjanjian Ikut Perjanjian Ikut Perjanjian Ikut Perjanjian Ikut Perjanjian

Kaedah MODAL TETAP Akaun Modal Pekongsi RM Baki h/b XX XXX Baki b/b Baki b/b Bank (Modal Tambahan) RM XX XX XXX XX

Akaun Semasa Pekongsi RM Ambilan Faedah atas Ambilan Kongsi Rugi Baki h/b XX XX XX XX XXX Baki b/b Baki b/b Kongsi Untung Gaji Pekongsi Faedah atas Modal Faedah atas Pinjaman RM XX XX XX XX XX XXX XX

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

Kaedah MODAL BERUBAH Akaun Modal Pekongsi RM Ambilan Faedah atas Ambilan Kongsi Rugi Baki h/b XX XX XX XX Baki b/b Bank (Modal Tambahan) Kongsi Untung Gaji Pekongsi Faedah atas Modal Faedah atas Pinjaman XXX Baki b/b RM XX XX XX XX XX XX XXX XX

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

AKAUN PENGASINGAN UNTUNG RUGI BAGI TAHUN BERAKHIR RM Untung Bersih TAMBAH Faedah atas Ambilan Pekongsi A Pekongsi B TOLAK Faedah atas Modal Pekongsi A Pekongsi B Gaji Pekongsi Pekongsi A Pekongsi B XX XX XX XX XXX KONGSI UNTUNG @ KONGSI RUGI Pekongsi A Pekongsi B XX XX XXX XX XX XX XX XX XX XX RM RM XX

KUNCI KIRA-KIRA PADA RM EKUITI PEMILIK Akaun Modal Pekongsi A Pekongsi B Akaun Semasa Pekongsi A Pekongsi B XX XX XX XXXX XX XX XX

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

PENYATA PENDAPATAN PERKONGSIAN PENYATA PENDAPATAN PERKONGSIAN A & B BAGI TAHUN BERAKHIR RM Jualan tolak Pulangan Jualan Jualan Bersih TOLAK KOS JUALAN Stok Awal Belian tolak Pulangan Belian Belian Bersih Angkutan Masuk Duti Import Insurans Belian Upah atas Belian Kos Belian Kos Barang Untuk Dijual tolak Stok Akhir KOS BARANG DIJUAL / KOS JUALAN UNTUNG KASAR TAMBAH HASIL Diskaun Diterima Komisen Diterima Sewa Diterima Faedah Diterima Hutang Lapok Terpulih Pengurangan Peruntukan Hutang Ragu TOLAK BELANJA Gaji Sewa Dibayar Diskaun Diberi Insurans Iklan Komisen Diberi Faedah Dibayar / Faedah atas pinjaman XX XX XX XX XX XX XX XX XX XX XX XX XX XXX XXXX XX XX XX XX XX XX XX XX XX XX XXX XXXX XX RM RM XX XX XXX

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

Belanja Utiliti Angkutan Keluar Hutang Lapok Belanja Susut Nilai Pertambahan Peruntukan Hutang Ragu UNTUNG BERSIH @ RUGI BERSIH TAMBAH Faedah atas Ambilan Pekongsi A Pekongsi B TOLAK Faedah atas Modal Pekongsi A Pekongsi B Gaji Pekongsi Pekongsi A Pekongsi B XX XX XX XXX XXXX KONGSI UNTUNG @ KONGSI RUGI Pekongsi A Pekongsi B XXX XXX XXXX XX XX XX XX XX XX XXX XX XX XX XX XX XXX XXXXX

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

KUNCI KIRA-KIRA PADA RM ASET BUKAN SEMASA Perabot Kenderaan tolak Peruntukan Susut Nilai Kenderaan Premis Lekapan dan Lengkapan/Kelengkapan ASET SEMASA Tunai Bank Penghutang tolak Peruntukan Hutang Ragu Stok Hasil Terakru Belanja Terdahulu TOLAK LIABILITI SEMASA Pemiutang Overdraf Bank Belanja Terakru Hasil Terdahulu MODAL KERJA EKUITI PEMILIK Akaun Modal Pekongsi A Pekongsi B Akaun Semasa Pekongsi A Pekongsi B LIABILITI BUKAN SEMASA Pinjaman Bank Pinjaman Bercagar Gadai Janji/Pajak Gadai XX XX XX XXX XXXXX XX XX XX XXX XX XX XX XX XX XX XX XXX XXXX XXXXX XX XX XX XX XX XX XXX XX XX XX XX XX XX XXXX XX RM RM

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

PEMBUBARAN PERKONGSIAN

Ditukarkan kpd syarikat

Kematian Pekongsi

Perintah Mahkamah Kekurangan Pekongsi

Persetujuan Sesama Pekongsi

SEBAB PEMBUBARAN

Tempoh Perkongsian Tamat Tiada Potensi Untuk Maju

Tujuan Penubuhan Tercapai

Pekongsi Tidak Siuman

TINDAKAN YANG PERLU DIAMBIL 1. Semua aset perkongsian dilupus iaitu dijual atau diambil alih oleh rakan kongsi (penjelasan amaun yg perlu dibayar kepadanya). 2. Semua liabiliti dijelaskan; liabiliti kepada pihak luar/pemiutang luar dijelaskan terlebih dahulu. 3. Bayar balik pinjaman pekongsi. 4. Menjelaskan hutang bagi baki Akaun Modal dan Akaun Semasa pekongsi. 5. Pemberhentian operasi atau urus niaga perniagaan. Nama perkongsian dibatalkan di Suruhanjaya Syarikat Malaysia.

DUA KAEDAH YANG BIASA DIGUNAKAN 1. Aset perkongsian dijual dan liabiliti dijelaskan. 2. Aset dan liabiliti diambil alih oleh pekongsi.

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

LANGKAH-LANGKAH UNTUK MEREKODKAN PEMBUBARAN PERKONGSIAN LANGKAH 1 Buka satu akaun sementara iaitu Akaun Realisasi (untuk menutup dan menyempurnakan urusan pembubaran apabila berlaku pembubaran sepenuhnya dalam sesuatu perkongsian untuk merekod semua aset yang dijual atau diambil alih termasuk penerimaan tunai dari jualan aset dan pembayaran pembubaran serta menunjukkan pembahagian kongsi untung atau rugi dalam pembubaran) Tutup semua akaun aset (kecuali Akaun Tunai atau Bank) dan pindahkan ke Akaun Realisasi Dt Akaun Realisasi Kt Akaun Aset Jualkan semua aset, perolehan direkod dlm Akaun Realisasi Dt Akaun Bank Kt Akaun Realisasi Jika aset diambil alih oleh pekongsi Dt Akaun Modal Pekongsi LANGKAH 4

LANGKAH 2

LANGKAH 3

Kt Akaun Realisasi

Meminta penghutang menjelaskan hutang Dt Akaun Bank Kt Akaun Realisasi Menjelaskan perbelanjaan realisasi (kos pembubaran) Dt Akaun Realisasi Kt Akaun Bank Menjelaskan liabiliti seperti pemiutang dan pinjaman Dt Akaun Pemiutang/Pinjaman Kt Akaun Bank Jika ada diskaun diterima daripada pemiutang (keuntungan kpd perniagaan) Dt Akaun Pemiutang Kt Akaun Realisasi

LANGKAH 5

LANGKAH 6

LANGKAH 7

Imbangkan Akaun Realisasi. Untung rugi realisasi diagihkan kepada pekongsi mengikut nisbah untung rugi. (untuk menentukan sama ada penjualan aset manghasilkan keuntungan atau kerugian) Jika untung realisasi; Dt Akaun Realisasi Kt Akaun Modal Pekongsi Jika rugi realisasi; Dt Akaun Modal Pekongsi Kt Akaun Realisasi

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

LANGKAH 8

Pindahkan baki Akaun Semasa ke Akaun Modal. (Akaun Semasa mesti ditutup dan dipindahkan ke Akaun Modal) Dt Akaun Semasa Kt Akaun Modal Bayar balik baki modal kepada pekongsi. Dt Akaun Modal Kt Akaun Bank

LANGKAH 9

Akaun Realisasi RM Aset Bank (drpd Akaun Aset) (Belanja Realisasi) XX XX XX XX XXX Bank Bank Pemiutang Rugi Realisasi (jualan aset) (daripada penghutang) (ambil alih aset) (diskaun diterima) RM XX XX XX XX XX XXX

Untung Realisasi Pekongsi A Pekongsi B

Modal Pekongsi

Akaun Modal Pekongsi RM Realisasi Bank Realisasi (ambil alih aset) (byr balik kpd pekongsi) (rugi realisasi) XX XX XX XXX Baki b/b Semasa Pekongsi Realisasi (untung pekongsi) RM XX XX XX XXX

Akaun Bank RM Baki b/b Realisasi Realisasi (jualan aset) (daripada penghutang) XX XX XX XXX Realisasi Pemiutang Pinjaman Modal Pekongsi (belanja realisasi) (jelaskan liabiliti) (jelaskan liabiliti) RM XX XX XX XX XXX

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

Kurangan dalam Akaun Modal Pekongsi Disebabkan oleh; 1 Rugi realisasi yang besar 2 Nilai aset yang diambil alih terlalu tinggi 3 Baki kt Akaun Semasa sedikit / Dt Akaun Semasa besar 4 Jumlah ambilan yg banyak 5 Sumbangan modal yg rendah

Akaun Modal Pekongsi RM Realisasi Realisasi (ambil alih aset) (rugi realisasi) XX XX XX XXX Baki b/b Semasa Pekongsi Bank (byr balik kpd perkongsian) RM XX XX XX XXX

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

REKOD TAK LENGKAP

(Sistem Catatan Tunggal urus niaga dicatat sekali sahaja)

Merujuk kepada amalan simpan kira yang tidak mengikut sistem catatan bergu.

Disebabkan oleh rekod-rekod akaun yang musnah akibat; Kecurian Kebakaran Banjir Tiada catatan urus niaga Dokumen sumber tidak disimpan Sistem catatan bergu tidak diamal

Terdapat beberapa kelemahan; a. Imbangan Duga tidak dapat disediakan bagi menguji ketepatan catatan yang dibuat. b. Kesilapan sukar dikesan dan penipuan mudah berlaku. c. Untung atau rugi sukar ditafsir dengan tepat. d. Kedudukan kewangan sukar ditentukan aset dan liabiliti tidak lengkap. e. Perbandingan prestasi perniagaan dengan tahun sebelumnya tidak dapat dibuat.

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

Bentuk soalan SPM 1. Penyata Menghitung Modal Akhir dan Penyata Untung Rugi 2. Penyata Menghitung Modal Awal dan Kunci Kira-kira KAEDAH PERBANDINGAN - Pendekatan Kunci Kira-kira UNTUNG BERSIH = MODAL AKHIR - MODAL AWAL UNTUNG BERSIH = MODAL AKHIR + AMBILAN - MODAL TAMBAHAN - MODAL AWAL Penyata Untung Rugi bagi tahun berakhir RM Modal akhir Tambah Ambilan Tolak Modal Tambahan Tolak Modal Awal Untung Bersih XX XX XX XX XX XX XXX

Penyata mengira modal awal dan modal akhir Penyata Mengira Modal pada RM Aset Tolak Liabiliti Modal pada . * Modal Awal = Aset awal - Liabiliti awal (Rujuk drpd soalan baki-baki awal) * Modal Akhir = Aset akhir - Liabiliti akhir (Rujuk drpd soalan baki-baki akhir ; pelarasan diambilkira) * Ambilan (diperolehi drpd maklumat tambahan) * Modal Tambahan (diperolehi drpd maklumat tambahan) * KKK (Rujuk drpd baki akhir dan ambilkira pelarasan di maklumat tambahan) XX XX XX

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

KAEDAH ANALISIS A) Menghitung Jumlah Jualan dan Jumlah Belian 1 Buat Akaun Kawalan Penghutang - cari jualan kredit 2 Buat Akaun Kawalan Pemiutang - cari belian kredit 3 Jumlah jualan = jualan tunai + jualan kredit 4 Jumlah belian = belian tunai + belian kredit B) Analisis Belanja dan Hasil Akaun Belanja RM Baki b/b Baki h/b (Belanja Terdahulu awal) (Belanja Terakru akhir) XX XX XX XXX Baki b/b Baki h/b (Belanja Terakru awal) (Belanja Terdahulu akhir) Bank / Tunai Untung Rugi RM XX XX XX XXX

Akaun Hasil RM Baki b/b Baki h/b (Hasil Terakru awal) (Hasil Terdahulu akhir) XX XX XX XXX Baki b/b Baki h/b (Hasil Terdahulu awal) (Hasil Terakru akhir) Untung Rugi Bank / Tunai RM XX XX XX XXX

Penyata Mengira Belanja Susut Nilai RM Baki b/b Tambah Tolak Tolak Belian Jualan Baki h/b (bg tahun semasa) (aset baru) (aset lama) XX XX XX XX XX XX XX Belanja Susut Nilai

C) Penyediaan Akaun Perdagangan bagi tahun berakhir (dapatkan Untung Kasar / Rugi Kasar) D) Penyediaan Akaun Untung Rugi bagi tahun berakhir ( dapatkan Untung Bersih / Rugi Bersih)

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

AKAUN KELAB DAN PERSATUAN

Akta Pertubuhan 1966; Definisi - entiti bukan perniagaan yang didaftarkan dengan Pendaftar Pertubuhan Malaysia. Bukan bertujuan untuk mencari keuntungan tetapi untuk menjaga kepentingan dan kebajikan ahli-ahlinya serta menyediakan kemudahan dan mengadakan perkhidmatan sosial, kebudayaan, rekreasi dan sukan. Memperuntukkan semua kelab dan persatuan supaya; 1. menyimpan rekod kewangan. 2. melaporkan penyata kewangan kepada semua ahli dalam Mesyuarat Agung Tahunan. 3. memilih dan melantik ahli jawatankuasa untuk menjalankan aktiviti kelab dan persatuan semasa Mesyuarat Agung Tahunan. 4. menghantar laporan kewangan dan senarai nama ahli jawatankuasa kepada Pendaftar Pertubuhan.

AKAUN YURAN Yuran kelab terdiri daripada; o Yuran masuk boleh dianggap sebagai pendapatan modal atau pendapatan hasil. o Yuran bulanan/tahunan pendapatan hasil o Yuran pertandingan pendapatan hasil Pendapatan Modal Kunci Kira-kira ; Dana Terkumpul Pendapatan Hasil Akaun Pendapatan dan Perbelanjaan (kredit)

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

Akaun Kelab dan Persatuan Mempunyai Akaun Yuran

Entiti Perniagaan Tiada Akaun Yuran

Penerimaan dan Pembayaran - Aliran masuk tunai dan aliran keluar tunai yang direkodkan dalam Buku Tunai diringkaskan dalam Akaun Penerimaan dan Pembayaran. Pendapatan dan Perbelanjaan - Semua pendapatan dan perbelanjaan direkod dalam Akaun Pendapatan dan Perbelanjaan untuk mengira lebihan atau kurangan bagi satu tempoh perakaunan. - Lebihan = pendapatan hasil melebihi perbelanjaan hasil - Kurangan = perbelanjaan hasil melebihi pendapatan hasil - Akaun Penerimaan dan Pembayaran digunakan sebagai sumber untuk menyediakan Akaun Pendapatan dan Perbelanjaan. - Imbangan Duga tidak disediakan. Kunci Kira-Kira - Lebihan aset daripada liabiliti dikenal sebagai Dana erkumpul atau Kumpulan Wang Terkumpul. - Dana Terkumpul = Jumlah aset tolak jumlah liabiliti.

Penerimaan dan Pembayaran - Aliran masuk tunai dan aliran keluar tunai yang direkodkan dalam Buku Tunai.

Pendapatan dan Perbelanjaan - Semua pendapatan dan perbelanjaan direkod dalam Akaun Perdagangan dan Untung Rugi untuk mengira untung bersih atau rugi bersih bagi satu tempoh perakaunan. - Untung bersih = pendapatan melebihi perbelanjaan - Rugi bersih = perbelanjaan melebihi pendapatan - Imbangan Duga disediakan sebagai sumber untuk menyediakan Akaun Perdagangan dan Untung Rugi.

Kunci Kira-Kira - Lebihan aset daripada liabiliti dikenal sebagai Ekuiti Pemilik atau Modal. - Ekuiti Pemilik = Jumlah aset tolak jumlah liabiliti.

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

Pendapatan Hasil - Pendapatan yg diterima drpd aktiviti kelab. Contoh 1 Yuran keahlian 2 Yuran pertandingan 3 Derma am 4 Sewa kemudahan kelab 5 Faedah simpanan tetap 6 Dividen pelaburan 7 Lebihan kutipan jualan (Rekod - Akaun Pendapatan dan Perbelanjaan sebelah Kredit) Pendapatan Modal - Wang yg diterima bukan drpd operasi kelab. Contoh 1 Jualan aset bukan semasa 2 Derma khas 3 Peruntukan agensi kerajaan 4 Kutipan Yuran Masuk (Rekod - Kunci Kira-kira ; Dana Terkumpul) Perbelanjaan Hasil - Belanja pengurusan dan pentadbiran organisasi. Contoh 1 Sewa 2 Gaji 3 Kadar Bayaran 4 Belanja membaiki dan penyenggaraan aset bukan semasa 5 Susut nilai ABS 6 Elaun kehormat (honorarium) 7 Belian barang niaga untuk dijual semula 8 Belanja mesyuarat Latihan dan kursus Perbelanjaan Modal - Belian aset bukan semasa, ABS. - Belanja yg menambahkan nilai ABS. Contoh 1 Belian ABS 2 Belanja Pengubahsuai Bangunan 3 Membesarkan rumah kelab 4 Bayaran guaman 5 Bayaran duti setem 6 Pembelian alat sukan 7 Kos pemasangan hawa dingin 8 Pembinaan gelanggang permainan 9 Pembinaan tempat letak kereta

Akaun Yuran RM 01/01/07 Baki b/b Baki h/b

(Yuran Tertunggak Awal)

RM 01/01/07 Baki b/b

(Yuran Terdahulu Awal)

XX XX XX XXX

XX XX XX XX XXX

31/12/07 Pendapatan & Perbelanjaan

(Yuran Terdahulu Akhir)

31/12/07 Bank / Tunai Yuran Lapuk Baki h/b

(Yuran Tertunggak Akhir)

01/01/08 Baki b/b

(Yuran Tertunggak)

XX

01/01/08 Baki b/b

(Yuran Terdahulu)

XX

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

Akaun Penerimaan dan Pembayaran bagi tahun berakhir RM Pendapatan Hasil Pendapatan Modal Baki h/b

(Tunai/Bank - Aset Semasa)

RM Perbelanjaan Hasil Perbelanjaan Modal Baki h/b

(Overdraf - Liabiliti Semasa)

XX XX XX XXX

XX XX XX XXX

Akaun Perdagangan XXXXX bagi tahun berakhir RM Stok awal Belian Tolak Tambah Stok akhir Kos Jualan Upah XXXXX XX XX XX XX XX XX XXX Untung XXXXX XXX XXXX Rugi XXXXX XXX XXXX Jualan RM XX

Akaun Pendapatan dan Perbelanjaan bagi tahun berakhir RM Rugi XXXXX Perbelanjaan Hasil LEBIHAN XX XX XX XXX Untung XXXXX Pendapatan Hasil KURANGAN RM XX XX XX XXX

KUNCI KIRA-KIRA PADA RM DANA TERKUMPUL Dana Terkumpul awal Tambah Lebihan Pendapatan Modal Dana Terkumpul akhir XX XX XX XXX XX

* Pelarasan perlu dibuat ; susut nilai ABS, belanja dan hasil (akhir - awal + baru)

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

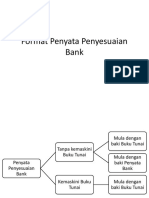

PENYATA PENYESUAIAN BANK

Tunai adalah aset mudah cair yang penting. Penerimaan dan pembayaran tunai mesti dikawal dengan baik. Kedudukan tunai diguna untuk menilai keupayaan perniagaan membayar pelbagai perbelanjaan dan menjelaskan hutang. Selepas menerima Penyata Bank pada setiap bulan, peniaga akan membandingkannya dengan Buku Tunai. Biasanya baki yang ditunjukkan dalam Penyata Bank berbeza dengan baki dalam Buku Tunai. Perbezaan tersebut disebabkan oleh perbezaan masa merekod dan kesilapan. Buku Tunai VS Penyata Bank Peniaga Buku Tunai 1. Mengeluarkan cek 2. Menerima cek 3. Mengkreditkan buku tunai untuk cek tak layan (mengeluarkan jumlah ini daripada baki buku tunai) 4. Mendebitkan buku tunai untuk hasil faedah dan kutipan oleh bank (ia merupakan satu jumlah tambahan ke atas baki buku tunai). 5. Mengkreditkan buku tunai untuk belanja bank (ia merupakan satu belanja yang akan mengurangkan baki buku tunai). Bank Penyata Bank 1. Cek belum dikemukakan (cek yang dikeluarkan oleh perniagaan kepada pemiutang tetapi belum ditunaikan oleh penerima cek). 2. Cek belum didepositkan/dikreditkan (cek daripada pelanggan telah didepositkan dalam bank). 3. Cek tak layan (cek tidak diterima oleh bank untuk penjelasan disebabkan oleh baki akaun penghutang tidak mencukupi atau kesilapan pada cek). 4. Hasil faedah atas simpanan tetap ditambah ke dalam akaun peniaga dan kutipan oleh bank automatik ditambah ke dalam akaun peniaga. 5. Bank mencajkan belanja bank ke atas akaun peniaga. Penyata Bank ialah penyata yang dihantar oleh pihak bank pada setiap bulan kepada peniaga yang membuka akaun semasa di bank.

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

Penyata Bank digunakan sebagai rujukan oleh peniaga tentang urus niaganya di bank seperti deposit tunai, deposit cek, bayaran melalui cek, caj bank dan faedah simpanan.

Tujuan menyediakan Penyata Penyesuaian Bank; 1. Menyelaraskan baki Buku Tunai dan baki Penyata Bank sekiranya kedua-duanya menunjukkan baki tidak sama. 2. Menyemak dan membetulkan kesilapan rekod Buku Tunai. 3. Menentukan jumlah tunai sebenar yang terdapat dalam akaun semasa di bank.

Langkah Menyediakan Penyata Penyesuaian Bank

1. Tentukan sama ada terdapat perbezaan antara baki awal Buku Tunai dengan baki awal Penyata Bank. 2. Amaun perbezaan ini mewakili cek yang telah dikeluarkan oleh perniagaan dalam bulan sebelumnya tetapi dikemukakan kepada pihak bank oleh penerima cek dalam bulan semasa. Butir ini perlu diabaikan dalam penyediaan Penyata Penyesuaian Bank bulan semasa.

Tandakan () atau bulatkan pada butir yang sama di Penyata Bank dan Buku Tunai. menunjukkan rekod perkara menerima wang dan mengeluarkan wang berlaku serentak. Hanya butir yang TIDAK BERTANDA () atau BULAT dan KESILAPAN PERLU DIMASUKKAN ke dalam Penyata Penyesuaian Bank untuk mencari baki kemaskini. Tentukan sama ada terdapat kesilapan dalam Buku Tunai dan Penyata Bank. Kesilapan ini perlu dibetulkan atau ditunjukkan terus dalam Penyata Penyesuaian Bank atau melalui Buku Tunai yang dikemaskini.

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008 Cara Menyediakan Penyata Penyesuaian Bank

PPB TANPA mengemaskini BT KAEDAH 1 : Bermula Baki Debit Buku Tunai Penyata Penyesuaian Bank pada RM Baki Debit seperti di Buku Tunai Campur : Cek Belum Dikemukakan Dividen Faedah Simpanan Tetap Pindahan Kredit Kesilapan Buku Tunai Tolak : Deposit Belum Dikreditkan Cek Tak Layan Caj Bank / Komisen Bank Buku Cek Faedah Overdraf Bayaran oleh bank - perintah sedia ada Kesilapan Buku Tunai Baki Kredit seperti di Penyata Bank KAEDAH 2 : Bermula Baki Kredit Penyata Bank Penyata Penyesuaian Bank pada RM Baki Kredit seperti di Penyata Bank Campur : Deposit Belum Dikreditkan Cek Tak Layan Caj Bank / Komisen Bank Buku Cek Faedah Overdraf Bayaran oleh bank - perintah sedia ada Kesilapan Buku Tunai Tolak : Cek Belum Dikemukakan Dividen Faedah Simpanan Tetap Pindahan Kredit Kesilapan Buku Tunai Baki Debit seperti di Buku Tunai terlebih Kt / terkurang Dt terlebih Dt / terkurang Kt

Butir yg menyebabkan baki PB telebih drpd baki BT Butir yg menyebabkan baki PB terkurang drpd baki BT Butir yg menyebabkan baki BT terlebih drpd baki PB Butir yg menyebabkan baki BT terkurang drpd baki PB

RM XX

XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX

terlebih Kt / terkurang Dt

terlebih Dt / terkurang Kt

XXX

RM

XX

XX XX XX XX XX XX XX XX XX XX XX XX XX XXX XX XX

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

PPB dengan mengemaskini BT KAEDAH 3 BUKU TUNAI (ruangan bank sahaja) RM Baki b/b Dividen Dividen Faedah Simpanan Tetap Pindahan Kredit Kesilapan Buku Tunai XX XX XX XX XX XX XXX Baki b/b Cek Tak Layan Caj Bank / Komisen Bank Buku Cek Faedah Overdraf Bayaran oleh bank - perintah sedia ada Kesilapan Buku Tunai Baki h/b terlebih Dt / terkurang Kt RM XX XX XX XX XX XX

terlebih Kt / terkurang Dt

Y

XXX

Penyata Penyesuaian Bank pada RM Baki Debit Buku Tunai (diselaraskan) Campur : Cek Belum Dikemukakan Tolak : Deposit Belum Dikreditkan

Y

XX XX XX

Baki Kredit seperti di Penyata Bank

XXX

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

BELANJAWAN TUNAI

Satu perancangan berangka (kuantitatif) yang menunjukkan penerimaan dan pembayaran tunai yang dijangka serta baki tunai di sepanjang tempoh tertentu.

Belanjawan tunai digunakan oleh perniagaan untuk menguruskan tunai iaitu sebagai alat kawalan dan perancangan tunai. Belanjawan tunai salah satu cara untuk merancang dan mengawal tunai bagi ; . 1. membantu pihak pengurusan mencari sumber tunai sekiranya berlaku kekurangan tunai perniagaan. 2. membolehkan pihak pengurusan merancang penggunaan tunai jika berlaku lebihan tunai perniagaan. 3. membuat perbandingan amaun sebenar dengan amaun belanjawan. LANGKAH PENYEDIAAN BELANJAWAN TUNAI 1. Fahamkan soalan dengan jelas. 2. Tentukan bilangan lajur bagi Belanjawan Tunai dengan mengikut kehendak soalan. 3. Mulakan dengan Baki Awal. 4. Tambah semua anggaran penerimaan. 5. Tolak semua anggaran perbelanjaan. 6. Cari lebihan/kurangan 7. Cari Baki Akhir. 8. Baki Akhir bulan semasa dipindah ke awal bulan berikut.

Kepentingan Belanjawan Tunai :1. Menunjukkan keupayaan tunai perniagaan bagi menjalankan operasi perniagaan pada masa akan datang. 2. Merancang dan mengawal pembayaran dan penerimaan tunai. 3. Menganggarkan penerimaan tunai agar strategi jualan dan polisi pemberian kredit yg tepat dapat dilaksanakan. 4. Merancang pembelian aset bukan semasa dan merancang pelaburan jika terdapat lebihan tunai. 5. Membolehkan tindakan awal diambil untuk menghadapi kekurangan tunai. 6. Membolehkan pihak bank mendapat panduan untuk mempertimbangkan permohonan pinjaman. 7. Menunjukkan jangkaan punca penerimaan dan jenis pembayaran tunai.

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

Nama Perniagaan Penyata Belanjawan Tunai bagi 3 bulan berakhir Januari Febuari Mac RM RM RM 0 12,000 17,500 Baki awal / Baki b/b PENERIMAAN Modal Jualan

hasil jualan, penerimaan daripada penghutang, pinjaman, modal, hasil yuran, caj perkhidmatan.

10,000

5,000

10,000

15,000

Jumlah Penerimaan PEMBAYARAN Belian Belanja

kadar bayaran, sewa, gaji, belian barang niaga, belian aset, pemiutang, kos pengangkutan, belanja2 lain.

15,000

10,000

15,000

2,000 1,000

3,000 1,500

3,500 1,750

Jumlah Pembayaran Lebihan / Kurangan Baki akhir / Baki h/b

3,000 12,000 12,000

4,500 5,500 17,500

5,250 9,750 27,250

2 bentuk soalan:1. Baru memulakan perniagaan ; baki awal kosong 2. Sudah menjalankan perniagaan ; ada baki awal

TIPS BISTARI!! Baki akhir bulan semasa akan menjadi baki awal bulan berikutnya dan seterusnya. Butir-butir seperti hutang lapuk, diskaun diberi, susut nilai aset bukan semasa, diskaun diterima, belian kredit dan peruntukan hutang ragu TIDAK DIREKOD ke dalam Belanjawan Tunai. ~ kerana butir-butir tersebut tidak menyebabkan aliran keluar tunai. Hanya urusniaga yang melibatkan tunai sahaja diambilkira. Jualan/Belian kredit setiap bulan bukanlah rekod yang perlu dicatatkan dalam belanjawan tunai manakala jumlah penerimaan daripada penghutang/pembayaran kepada pemiutang barulah merupakan rekod yang perlu dicatatkan dalam belanjawan tunai.

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

AKAUN PENGELUARAN

KONSEP KOS Amaun yang perlu dibayar untuk mendapatkan sesuatu barangan atau perkhidmatan. Kos pengeluaran kos yang terlibat dalam proses pengeluaran. Diukur dalam unit wang yang mesti dibayar untuk mendapatkan barangan atau perkhidmatan.

1. Kos Tetap - Atau disebut sebagai kos malar. - Kos yang tidak berubah mengikut perubahan tingkat aktiviti pengeluaran. - Contoh; sewa kilang, insurans kilang, susutnilai loji dan mesin, gaji pengurus. - Jumlah kos tetap adalah sentiasa sama walaupun pengeluaran bertambah atau berkurang. - Kos tetap seunit akan berubah mengikut volum pengeluaran (unit keluaran / unit jualan). - Semakin tinggi volum pengeluaran , semakin rendah kos tetap seunit dan sebaliknya. 2. Kos Berubah - Kos yang berubah secara berkadar terus dengan perubahan dalam tingkat pengeluaran. - Jumlah kos berubah akan bertambah atau berkurang pada kadar yang sama dengan perubahan dalam tingkat pengeluaran. - Kos berubah seunit adalah tetap jika ada berlaku perubahan dalam tingkat pengeluaran. - Contoh; kos bahan mentah, kos buruh langsung, duti atas bahan mentah, belanja langsung kilang.

ELEMEN PENGELUARAN 1. Kos bahan mentah o Bahan langsung atau bahan utama dalam proses pengeluaran. o Kos Bahan Mentah = Stok Awal Bahan Mentah + Belian Bahan Mentah + Kos Yang Melibatkan Belian Bahan Mentah (Duti Atas Belian Bahan Mentah, Angkutan Atas Belian Bahan Mentah, Insurans Atas Belian Bahan Mentah) Stok Akhir Bahan Mentah o Akan meningkat sekiranya unit pengeluaran ditingkatkan dan sebaliknya.

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

2. Kos buruh langsung o Upah yang diberi kepada pekerja yang terlibat secara langsung dalam proses pengeluaran. o Contoh; gaji kilang, upah kilang. 3. Belanja Langsung o Belanja yang turut berubah secara berkadar terus dengan volum pengeluaran. o Contoh; bayaran royalti, kos reka bentuk produk dan kos pendaftaran paten. 4. Kos Prima o Kos Bahan Mentah + Kos Buruh Langsung + Belanja Langsung. 5. Kos Overhed o Kos yang tidak terlibat secara langsung dalam proses pengeluaran tetapi diperlukan untuk mengeluarkan output (meliputi semua kos pengeluaran yang bukan kos bahan dan juga bukan kos buruh langsung). o Tidak berubah mengikut perubahan volum pengeluaran dalam jangka masa tertentu. o Contoh; a. Kos buruh tak langsung; gaji jurutera kilang, gaji penyelia kilang, gaji pengurus kilang dan gaji jaga kilang. b. Bahan tak langsung; bahan api, minyak pelincir. c. Sewa kilang. d. Sewa loji dan mesin. e. Susut nilai loji dan mesin. f. Insurans kilang. g. Pembaikan dan penyelenggaraan loji dan mesin. h. Alat-alat kecil - perkakas-perkakas kecil yang digunakan untuk membaiki dan menyelenggara mesin dan loji di kilang; tukul, spana, nat, skru dan playar. ( Belanja Alat-alat Kecil = Stok Awal Alat-alat Kecil + Belian Alat-alat Kecil Stok Akhir Alat-alat Kecil). 6. Kerja Dalam Proses o Atau dikenali disebagai barang separuh siap. o Barang yang telah diproses tetapi belum dapat disiapkan pada akhir tempoh perakaunan. o Masih dalam beberapa pringkat pengeluaran. o Akan dinilai dengan mengambil kira kos bahan mentah, kos buruh langsung dan kos overhed yang terlibat.

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

Nama Perniagaan Akaun Pengeluaran bagi tahun berakhir . RM Bahan Mentah Stok awal Belian tolak Pulangan Belian Angkutan Masuk Duti atas bahan mentah tolak Stok akhir Bahan mentah yang digunakan Buruh Langsung Gaji pekerja kilang XXX XX XX XX XX XX XX XX XX XXX XX RM Kos Pengeluaran RM RM XXXX

KOS PRIMA

Kos Overhed Sewa kilang Gaji pengurus kilang Alat tulis kilang Belanja pembaikan Susut nilai loji dan mesin tambah Kerja dalam proses awal tolak Kerja dalam proses akhir XX XX XX XX XX

XXX

XX XX XX XX XX XXXX XXXX

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

Bentuk Penyata Nama Perniagaan Penyata Pengeluaran bagi tahun berakhir . RM Bahan Mentah Stok awal Belian tolak Pulangan Belian Angkutan Masuk Duti atas bahan mentah Kerja Dalam Proses Awal tolak Stok akhir Kerja Dalam Proses Akhir Kos Bahan Mentah Buruh Langsung Upah Buruh Langsung Kerja Dalam Proses Awal tolak Kerja Dalam Proses Akhir Kos Buruh Langsung XX XX XX XX XXX XX XX XX XX XX XX XX XX XX XXX XX XX XX RM

KOS PRIMA

Kos Overhed Sewa kilang Gaji pengurus kilang Alat tulis kilang Belanja pembaikan Susut nilai loji dan mesin Kerja Dalam Proses Awal tolak Kerja dalam proses akhir Kos Overhed XX XX XX XX XX XX XX XX

XXX

KOS PENGELUARAN

= KBM + KBL + KO @ = KOS PRIMA + KO

XXX

XXXX

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

TITIK PULANG MODAL

ANALISIS KOS VOLUM UNTUNG Analisis tentang perhubungan antara KOS, VOLUM (kuantiti jualan) dan UNTUNG bagi sesuatu operasi atau aktiviti pengeluaran sesebuah syarikat. UNTUNG / (RUGI) = HASIL JUALAN -JUMLAH KOS JUMLAH KOS = KOS TETAP + KOS BERUBAH KOS BERUBAH = BILANGAN UNIT DIJUAL X KOS BERUBAH SEUNIT HASIL JUALAN = BILANGAN UNIT DIJUAL X HARGA JUALAN SEUNIT

TITIK PULANG MODAL, TPM Satu tahap kuantiti pengeluaran apabila jumlah hasil jualan sama dengan jumlah kos. Volum pengeluaran yang tidak memberi sebarang untung atau rugi (Untung adalah SIFAR) Jumlah hasil hanya cukup untuk menampung kos. JUMLAH HASIL JUALAN - JUMLAH KOS = 0 JUMLAH HASIL JUALAN = JUMLAH KOS Kaedah Menghitung TPM 1. Kaedah Margin Sumbangan TPM (unit) TPM (RM) Kos Tetap Margin Caruman Seunit Kos Tetap Margin Caruman Seunit Harga Jualan Seunit

Harga Jualan Seunit - Kos Berubah Seunit

2. Kaedah Graf a. Paksi-x = bilangan unit keluaran/volum. b. Paksi-y = jumlah hasil/jumlah jualan dan jumlah kos dalam unit RM. c. TPM = titik persilangan antara garis jumlah kos dengan garis jumlah hasil. Kuantiti Jualan Kos Tetap + Untung Sasaran Margin Caruman Seunit

Tentukan kuantiti jualan bagi mencapai untung yang dikehendaki

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

Kegunaan Titik Pulang Modal 1. 2. 3. 4. Menentukan tahap volum jualan yang perlu dikeluarkan bagi mengelak kerugian. Mengetahui jumlah keuntungan atau kerugian pada tahap pengeluaran tertentu. Merancang pengeluaran untuk memperoleh untung yang disasarkan. Merancang pengeluaran dan jualan dengan mengkaji kesan ke atas titik pulang modal jika perubahan dibuat ke atas kos tetap, kos berubah seunit atau harga jualan seunit. merendahkan titik pulang modal dengan; i. Meningkatkan harga jualan. ii. Mengurangkan kos tetap. iii. Mengurangkan kos berubah seunit.

Merancang Pengeluaran dengan Menggunakan Titik Pulang Modal a. Kesan ke atas TPM jika; i. Kos tetap berubah Kos tetap bertambah, TPM bertambah dan sebaliknya. TPM berubah secara langsung dengan kos tetap. ii. Kos berubah seunit berubah Kos berubah seunit bertambah, margin caruman seunit akan berkurang dan TPM akan bertambah dan sebaliknya. iii. Harga jualan seunit berubah Harga jualan seunit bertambah, margin caruman seunit akan bertambah dan TPM akan berkurang dan sebaliknya.

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

Perniagaan yang ditubuhkan di bawah Akta Syarikat 1965.

Berhad bermaksud liabiliti pemegang saham terhad kepada jumlah modal yang disumbangkan.

SYARIKAT BERHAD

Ciri-ciri; Entiti berasingan terpisah antara organisasi perniagaan dan pemiliknya dari segi perundangan. Boleh didakwa dan mendakwa, membuat kontrak serta memiliki dan menjual aset atas namanya. Liabiliti terhad tanggungan seseorang ahli syarikat terhad mengikut jumlah saham yang dipegang. Jika dibubarkan, pemiutang syarikat tidak berhak menuntut aset peribadi pemegang saham. Hayat berterusan kematian atau penarikan diri salah seorang pemegang saham tidak akan menyebabkan syarikat dibubarkan. Pengasingan Fungsi Pemilikan dan Fungsi Pengurusan pemegang saham tiada hak mengawal secara langsung operasi syarikat. Satu lembaga pengarah yang akan membentuk polisi keseluruhan syarikat dan melantik pegawai pengurusan untuk menguruskan perjalanan syarikat.

SYARIKAT BERHAD

1 SYARIKAT SENDIRIAN BERHAD (diakhiri Sdn Bhd)

Akta Syarikat 1965

2 SYARIKAT AWAM BERHAD (diakhiri Bhd)

1. Bil. Ahli : 2. Pemilikan Saham : 3. Pindah Milik Saham :

4. Status Saham : 5. Laporan Kewangan :

2 - 50 orang Terhad individu tertentu Tidak boleh secara bebas. Ada persetujuan pemegang saham yang lain. Tidak tersenarai / diurusniaga di Bursa Saham Dibentang & diluluskan dlm AGM Syarikat. Diserahkan kpd SSM.

2 - tiada had Terbuka orang awam Boleh dibuat dgn mudah & bebas di Bursa Saham melalui broker saham. Disenarai / diniagakan scr bebas di Bursa Saham Diedarkan kpd pemegang saham. Dibentang & diluluskan dlm AGM Syarikat. Diserahkan kpd SSM.

MODAL

melalui terbitan saham

Modal Dibenarkan

Nilai Tara / Nilai Nominal / Nilai

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

PEMBENTUKAN SYARIKAT 1. Didaftar di Suruhanjaya Syarikat Malaysia (SSM). 2. Dua dokumen penting yang perlu disediakan untuk mendaftar syarikat iaitu; a. Tatawujud Syarikat i. Dokumen yang mengandungi perkara penting mengenai penubuhan syarikat berhad. ii. Butiran dalam Tatawujud Syarikat ialah; Nama syarikat dengan diakhiri perkataan Berhad Alamat berdaftar syarikat Tujuan syarikat ditubuhkan Jenis-jenis perniagaan yang dijalankan dan boleh dijalankan Kenyataan liabiliti ahli-ahli adalah terhad Modal yang dibenarkan (berdaftar), mengandungi maklumat tentang jenis saham, bilangan dan nilai taranya

b. Tataurus Syarikat i. Dokumen yang mengandungi peraturan-peraturan pengurusan dalaman dan pengendalian dari segi pengurusan dan pentadbiran sesebuah syarikat. ii. Butiran dalam Tataurus Syarikat ialah; Kuasa, tanggungjawab dan hak lembaga pengarah Cara perlantikan lembaga pengarah dan bayaran pengarah Pembahagian keuntungan dan cara pembayaran dividen Cara penerbitan saham dan pindah milik Pengurusan dan pentadbiran Atur cara mesyuarat agung tahunan dan hak mengundi

3. Setelah semua dokumen lengkap dan diproses, Sijil Perakuan Penubuhan akan dikeluarkan yang menunjukkan penubuhan syarikat telah secara rasmi diluluskan. 4. Syarikat boleh memulakan operasi perniagaan setelah mendapat sijil tersebut dan mengeluarkan prospektus dan menerbitkan saham bagi mengumpul modal.

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

Pemohon yang ingin melanggan / membeli saham yang diterbitkan oleh sesebuah syarikat perlu membayar sepenuhnya harga terbitan semasa permohonan dibuat.

** Pihak Penaja - firma broker / bank saudagar / tabung amanah saham / agensi kewangan.

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

SAHAM SAHAM BIASA Tidak tetap bergantung kepada keuntungan syarikat. 2. Pembayaran Diterima selepas pembayaran kpd Dividen pemegang saham keutamaan. 3. Hak Mengundi & Ada hak mengundi & berpeluang Kawal Syarikat mengawal syarikat. 4. Tuntutan atas Tuntutan boleh dibuat selepas tuntutan aset (dibubarkan) pemegang saham keutamaan. 5. Tunggakan Tidak berhak atas tunggakan dividen. Dividen Ciri-Ciri 1. Kadar Dividen SAHAM KEUTAMAAN Tetap. Dibayar dahulu sebelum pemegang saham biasa. Tiada hak mengundi & tidak berpeluang mengawal syarikat. Diberi keutamaan sebelum tuntutan pemegang saham biasa. Berhak menerima tunggakan dividen.

TERBITAN SAHAM - Mendapatkan kebenaran Suruhanjaya Sekuriti. - Makluman kepada orang awam melalui prospektus bertujuan mendapatkan gambaran kepada bakal pelabur mengenai prestasi syarikat. - Terbitan saham pada nilai ; 1. Nilai Tara 2. Nilai Premium - nilai yang melebihi nilai tara 3. Nilai Diskaun - nilai yang kurang daripada nilai tara Merekod Terbitan Saham 3 akaun yang terlibat iaitu 1. Akaun Permohonan 2. Akaun Modal Saham 3. Akaun Bank

DIVIDEN 1. Dividen adalah sebahagian keuntungan yang diagihkan oleh syarikat kepada para pemegang saham. 2. Dibayar sekiranya syarikat memperolehi keuntungan. 3. Boleh diagihkan kepada pemegang saham dalam bentuk tunai (dividen tunai) atau dalam bentuk pemberian saham (dividen saham).

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

4. Dibayar ke atas modal berbayar dan bukan atas modal dibenarkan. 5. Kadar dividen diberi dalam bentuk peratus ke atas nilai tara dan bukan atas nilai pasaran atau dalam bentuk ringgit sesaham. 6. Jika keuntungan bagi sesuatu tempoh hanya mencukupi bagi membayar dividen saham keutamaan, pemegang saham biasa tidak akan menerima apa-apa dividen. 7. Dividen saham keutamaan kumulatif bermaksud dividen tertunggak tahun lepas akan dibayar pada tahun keuntungan semasa. 8. DIVIDEN SAHAM KEUTAMAAN = MODAL BERBAYAR SAHAM KEUTAMAAN X PERATUS DIVIDEN DITETAPKAN 9. DIVIDEN SAHAM BIASA = MODAL BERBAYAR SAHAM BIASA X PERATUS DIVIDEN DIISYTIHARKAN 10. DIVIDEN SAHAM BIASA = BILANGAN UNIT MODAL BERBAYAR SAHAM BIASA X BILAI RINGGIT SESAHAM SAHAM BIASA Dividen Interim Dividen yang dibayar dalam tempoh perakaunan semasa. Pembayaran dividen interim dibuat berdasarkan prestari keuntungan syarikat sebelum tempoh perakaunan berakhir.

Dividen Akhir Diisytiharkan selepas keuntungan syarikat diketahui. Pembayaran dibuat selepas tempoh perakaunan semasa.

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

EKUITI PEMILIK DALAM KUNCI KIRA-KIRA 1. Kunci kira-kira yang disediakan adalah tertakluk kepada syarat dan peraturan dalam Akta Syarikat 1965. 2. Butiran yang ditunjukkan di dalam Kunci Kira-kira terdiri daripada a. Modal dibenarkan b. Modal diterbitkan dan berbayar 3. Modal dibenarkan tidak diambil kira dalam menentukan angka pengimbang. Nama Syarikat Berhad Kunci Kira-kira pada . EKUITI PEMILIK Modal dibenarkan 800,000 unit 5% saham keutamaan RM1 sesaham 1,000,000 unit saham biasa RM1 sesaham RM

800,000 1,000,000 1,800,000

Modal diterbitkan dan berbayar penuh 400,000 unit 5% saham keutamaan RM1 sesaham 500,000 unit saham biasa RM1 sesaham

400,000 500,000 900,000

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

TUJUAN

AKAUN KAWALAN

a. Memudahkan jabatan kredit memperoleh jumlah baki keseluruhan penghutang dan pemiutang. b. Kesilapan dan kesalahan Imbangan Duga mudah dan cepat dikesan. c. Dapat menentukan ketepatan dan kesahihan catatan di dalam lejar. d. Penipuan atau pemalsuan dapat dikesan dan dicegah. AKAUN KAWALAN PENGHUTANG Akaun Belum Terima / Akaun Kawalan Lejar Jualan / Akaun Pelbagai Penghutang Menunjukkan jumlah penghutang yang terdapat di dalam Lejar Jualan bagi satu tempoh tertentu.

Format Akaun Kawalan Penghutang (Tambah Hutang) aset tambah Baki b/b Jualan (kredit) Bank (cek tak layan) Diskaun diberi (dibatalkan) Faedah Angkutan keluar Baki h/b Baki b/b Sumber Rujukan; a. Jurnal Am b. Jurnal Jualan c. Jurnal Pulangan Jualan d. Buku Tunai (Kurang Hutang) aset kurang Akaun Kawalan Penghutang XX Baki b/b (kredit) XX XX Bank (Penerimaan) XX XX Diskaun diberi XX XX Pulangan Jualan XX XX Hutang Lapuk XX XX Kontra (Pindahan ke Lejar Belian) (a) Kontra (Pindahan dari Lejar Belian) (b) XX Baki h/b XX XXX XXX XX Baki b/b (kredit) XX

- Baki b/b, diskaun diberi (dibatalkan), faedah, hutang lapuk, angkutan keluar dan kontra/pindahan. - Jualan (kredit). - pulangan jualan. - bank (cek tak laku), bank (penerimaan), dan diskaun diberi. TIPS BISTARI!!

Hutang lapuk terpulih tidak direkod dalam Akaun Kawalan Penghutang dan perlu ditolak daripada jumlah penerimaan tunai daripada penghutang.

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

AKAUN KAWALAN PEMIUTANG

Akaun Belum Bayar / Akaun Kawalan Lejar Belian / Akaun Pelbagai Pemiutang Menunjukkan jumlah pemiutang yang terdapat di dalam Lejar Belian bagi satu tempoh tertentu.

Format Akaun Kawalan Pemiutang (Kurang Hutang) liabiliti kurang (Tambah Hutang) liabiliti tambah Akaun Kawalan Pemiutang Baki b/b (debit) XX Baki b/b XX Bank (Pembayaran) XX Belian (kredit) XX Diskaun di Terima XX Faedah XX Pulangan Belian XX Angkutan masuk XX Kontra (Pindahan dari Lejar Jualan) (a) Kontra (Pindahan ke Lejar Jualan) (b) Baki h/b XX Baki h/b XX Baki b/b (debit) XXX XX Baki b/b XXX XX

Sumber Rujukan; a. Jurnal Am b. Jurnal Belian c. Jurnal Pulangan Belian d. Buku Tunai

- baki b/b, kontra, faedah, kontra/pindahan dan angkutan masuk. - belian (kredit). - pulangan belian. - bank (pembayaran), dan diskaun diterima.

TIPS BISTARI!! Kedua-dua Pindahan (a) dan (b) mesti disebelah yang mengurangkan. Hanya jualan kredit barang niaga dan belian kredit sahaja direkodkan. Jualan tunai dan belian tunai hendaklah diabaikan, Butiran mestilah nama akaun.

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

CATATAN KONTRA Berlaku apabila sesebuah perniagaan menjual secara kredit dan juga membeli secara kredit daripada pihak yang sama. Peniaga adalah penghutang dan pemiutang kepada perniagaan pada masa yang sama. Hutang di antara penghutang dengan pemiutang diselaraskan pembayarannya melalui catatan kontra. Dengan cara memindahkan baki akaun yang mempunyai baki yang lebih kecil ke akaun yang mempunyai baki yang lebih besar. Hanya satu amaun sahaja yang wujud dan perlu dibayar atau diterima oleh perniagaan. Terdapat 2 jenis Catatan Kontra : 1) Dari Lejar Jualan ke Lejar Belian. - debit Akaun Pemiutang dan kredit Akaun Penghutang 2) Dari Lejar Belian ke Lejar Jualan. - debit Akaun Pemiutang dan kredit Akaun Penghutang

BAKI KREDIT (AKAUN KAWALAN PENGHUTANG) Penghutang terlebih bayar kepada perniagaan. Penghutang memulangkan barang (pulangan jualan) selepas akaunnya dijelaskan. Pemberian elaun kepada penghutang atau potongan harga selepas akaunnya dijelaskan. BAKI DEBIT (AKAUN KAWALAN PEMIUTANG) Perniagaan terlebih bayar kepada pemiutang. Peniaga memulangkan barang (pulangan belian) selepas akaunnya dijelaskan. Pemiutang memberi elaun atau potongan harga ke atas barang yang dibeli dan telah dibayar.

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

PEMBETULAN KESILAPAN

Pada akhir tahun kewangan, sebelum Akaun Penamat dan Kunci Kira-Kira disediakan, satu Imbangan Duga (ID) perlu disediakan dengan tujuan untuk menentukan ketepatan sistem catatan bergu dalam lejar am. Imbangan duga yang tidak seimbang menunjukkan kesilapan telah berlaku dan perlu diingatkan juga Imbangan Duga yang seimbang TIDAK semestinya menunjukkan TIADA kesilapan. Kesilapan apabila berlaku perlu dibetulkan dengan melalui catatan jurnal. Pembetulan mesti dilakukan sebelum Akaun Penamat dan Kunci Kira-Kira disediakan. Pembetulan tidak akan melibatkan Akaun Tergantung dan Pelarasan Untung Bersih. Cara pembetulan; Dibetulkan dengan membatalkan angka yang salah dan kemudian menurunkan tandatangan ringkas di tepinya.

KESILAPAN KETARA

o Imbangan Duga tidak akan seimbang o Jumlah debit TIDAK AKAN SAMA dengan jumlah kredit

1) Kesilapan Ketinggalan Salah Satu Catatan Catatan bergu tidak lengkap disebabkan ketinggalan catatan debit atau kreditt. Ini bermakna sesuatu urus niaga hanya dicatat sekali sahaja. 2) Kesilapan Catatan Di Sebelah Yang Sama Dalam sesuatu urus niaga, kedua-dua akaun yang terlibat dicatatkan di sebelah yang sama. 3) Kesilapan Catatan Amaun Walaupun prinsip catatan bergu betul, tetapi angka atau jumlah dari jurnal telah salah dicatatkan ke lejar kerana salah kiraan. 4) Kesilapan Pengiraan Pengiraan yang salah semasa penyediaan jurnal, lejar atau ID. 5) Kesilapan Dalam Imbangan Duga Jumlah dalam ID tersalah tambah. Tersilap menyenaraikan baki sama ada sebelah debit atau kredit.

Modul P&P Tingkatan 5 Prinsip Perakaunan 2008

KESILAPAN TIDAK KETARA

Cara pembetulan; Dibetulkan melalui Jurnal Am dan diposkan ke lejar berkaitan.

o Imbangan Duga tidak akan seimbang o Jumlah debit MASIH SAMA dengan jumlah kredit 1) Kesilapan Ketinggalan Satu Urus Niaga Sesuatu urus niaga tertinggal terus daripada catatan, di mana tidak direkodkan dalam mana-mana buku. 2) Kesilapan Amaun Satu urus niaga telah direkodkan di sebelah debit dan kredit dengan amaun yang salah. Ia boleh berlaku semasa catatan dibuat dalam buku catatan pertama. 3) Kesilapan Terbalik Catatan bergu dibuat dalam akaun yang betul tetapi di sebelah yang salah. 4) Kesilapan Prinsip Pembukuan dibuat mengikut prinsip bergu yang betul tetapi catatan debit atau kredit direkodkan dalam akaun yang salah. 5) Kesilapan Komisen Ikut prinsip catatan bergu dalam amaun yang betul tetapi catatan debit dan kredit direkodkan dalam akaun perorangan yang salah. 6) Kesilapan Saling Mengimbangi Suatu kesilapan urus niaga yang salah direkodkan telah dimbangi oleh kesilapan yang lain. Ia diperbetulkan melalui cara pembetulan sahaja (tandatangan). Kesilapan sebelah debit sahaja, kesilapan sebelah kredit sahaja dan kesilapan sebelah kredit dan debit.

You might also like

- Format PerkongsianDocument1 pageFormat PerkongsianFaizal PosengNo ratings yet

- Format Penyata KewanganDocument1 pageFormat Penyata KewanganLowMFNo ratings yet

- Modul 5 Akaun KawalanDocument3 pagesModul 5 Akaun KawalanDaniel Tan Kt0% (1)

- Format Penyata PendapatanDocument1 pageFormat Penyata PendapatanWee TitNo ratings yet

- PRINSIP PERAKAUNANDocument20 pagesPRINSIP PERAKAUNANMidya Junick50% (2)

- MODUL 3 : REKONSILIASI BANKDocument2 pagesMODUL 3 : REKONSILIASI BANKAnonymous JFhBUNBfLNo ratings yet

- Latihan Bab 2 Penyata Penyesuaian BankDocument5 pagesLatihan Bab 2 Penyata Penyesuaian BankApa LahNo ratings yet

- Kaedah Penyediaan Penyata Penyesuaian BankDocument2 pagesKaedah Penyediaan Penyata Penyesuaian BankJerry Jong Jong Inai100% (1)

- Modul Prinsip Perakaunan Penyata Kewangan Milikan Tunggal SPM 2014Document10 pagesModul Prinsip Perakaunan Penyata Kewangan Milikan Tunggal SPM 2014Cikgu Faizal80% (5)

- Modul 4 - Buku Catatan Pertama (Part1)Document5 pagesModul 4 - Buku Catatan Pertama (Part1)Siti Nor Suhaidah AzmiNo ratings yet

- Format Penyata Penyesuaian BankDocument9 pagesFormat Penyata Penyesuaian BankTonyStaqNo ratings yet

- 2 Jurnal AmDocument13 pages2 Jurnal AmIO PSNo ratings yet

- Latihan Imbangan Duga & Akaun PerdaganganDocument3 pagesLatihan Imbangan Duga & Akaun PerdaganganChe'gu AzrulNo ratings yet

- Penyata Kewangan (Pelarasan)Document11 pagesPenyata Kewangan (Pelarasan)pakaunksah78% (18)

- Nota Tgkatan 4Document58 pagesNota Tgkatan 4Aisyah SyasyaNo ratings yet

- IMBANGAN DUGADocument13 pagesIMBANGAN DUGAShahida ShahNo ratings yet

- Asas Catatan BerguDocument6 pagesAsas Catatan Berguapi-237873362No ratings yet

- MODUL UNIT 2 Persamaan Perakaunan Prinsip Catatan BerguDocument18 pagesMODUL UNIT 2 Persamaan Perakaunan Prinsip Catatan BerguSiti Alifah100% (1)

- Prinsip Akaun BAB 1Document16 pagesPrinsip Akaun BAB 1jimmyhaziminNo ratings yet

- Prinsip Perakaunan - Tahap 2Document83 pagesPrinsip Perakaunan - Tahap 2annehotterNo ratings yet

- Format Akaun Untung Rugi Bentuk TDocument2 pagesFormat Akaun Untung Rugi Bentuk TnurkhairulhusnaNo ratings yet

- Modul 10 Analisis Dan Tafsiran PenyataDocument11 pagesModul 10 Analisis Dan Tafsiran Penyatammariana_muhammad71% (7)

- Nota Penyata Penyesuaian BankDocument22 pagesNota Penyata Penyesuaian BankSyafika Atikah Ismail100% (2)

- PRINSIP AKAUN Nota Tingkatan 5Document43 pagesPRINSIP AKAUN Nota Tingkatan 5Haza ZAza67% (3)

- Perniagaan Bab 4 Bahagian-Bahagian Fungsian Dalam OrganisasiDocument28 pagesPerniagaan Bab 4 Bahagian-Bahagian Fungsian Dalam OrganisasiAthira MohammadNo ratings yet

- 2 PersamaanDocument14 pages2 PersamaanIO PS100% (1)

- Modul 2 Klasifikasi Akaun Dan Persamaan PerakaunanDocument16 pagesModul 2 Klasifikasi Akaun Dan Persamaan Perakaunansenseihafis0% (1)

- MODUL 2 AKAUNDocument18 pagesMODUL 2 AKAUNAnonymous JFhBUNBfL0% (1)

- Belanjawan TunaiDocument4 pagesBelanjawan TunaiGuru MoorthyNo ratings yet

- Kuiz Recall Asas Prinsip Perakaunan T4 2021Document11 pagesKuiz Recall Asas Prinsip Perakaunan T4 2021Noorlyda Abdul Latip100% (1)

- Format Penyata Kewangan 2014Document2 pagesFormat Penyata Kewangan 2014WaniAimi100% (1)

- Modul 2 Klasifikasi Akaun Dan Persamaan Perakaunan-1Document12 pagesModul 2 Klasifikasi Akaun Dan Persamaan Perakaunan-1Zuwairi Fakhir0% (2)

- Prinsip Perakaunan - Tahap 3Document96 pagesPrinsip Perakaunan - Tahap 3Syarafina Abdullah100% (4)

- SOALAN CONTOH PerkongsianDocument2 pagesSOALAN CONTOH PerkongsianNazura ZuraNo ratings yet

- Akaun LatihanDocument3 pagesAkaun LatihanNurul Nadhilah100% (3)

- Dokumen PerniagaanDocument9 pagesDokumen Perniagaannoor fariza bte md sahNo ratings yet

- Modul Analisis Rekod Tak Lengkap - Perakaunan SPM 2014Document10 pagesModul Analisis Rekod Tak Lengkap - Perakaunan SPM 2014Cikgu Faizal100% (1)

- Penyata Pengasingan Untung RugiDocument1 pagePenyata Pengasingan Untung RugiDaughterOfMaLovelydadNo ratings yet

- Dokumen SumberDocument52 pagesDokumen Sumbernoor fariza bte md sahNo ratings yet

- Prinsip Akaun TG5 - Bab 1Document18 pagesPrinsip Akaun TG5 - Bab 1munyati mustaphaNo ratings yet

- Analisis Penyata KewanganDocument2 pagesAnalisis Penyata Kewanganvignesvaran87No ratings yet

- Modul 4 RealisasiDocument24 pagesModul 4 RealisasiNOOR FARIZA BINTI MD SAH MoeNo ratings yet

- Kertas LejarDocument3 pagesKertas Lejarأزرين رحيمNo ratings yet

- Latihan Belanjawan TunaiDocument2 pagesLatihan Belanjawan TunaiAduka Kirana100% (1)

- BAB 7 Penyata KewanganDocument42 pagesBAB 7 Penyata KewanganPravina Ravina100% (1)

- Soalan Latihan Persamaan PerakaunanDocument1 pageSoalan Latihan Persamaan Perakaunannoor fariza bte md sahNo ratings yet

- Formula Persamaan PerakaunanDocument2 pagesFormula Persamaan PerakaunanKhalid Fadli100% (4)

- Format Lejar Kosong Untuk PelarasanDocument4 pagesFormat Lejar Kosong Untuk PelarasanBrian Arvind100% (3)

- Pendapatan PerkongsianDocument43 pagesPendapatan PerkongsianFaizal PosengNo ratings yet

- Nota PP Tingkatan 5Document43 pagesNota PP Tingkatan 5Mayanna ParkerNo ratings yet

- Pencatatan Transaksi Jurnal Khusus Pada Perusahaan ManufakturDocument7 pagesPencatatan Transaksi Jurnal Khusus Pada Perusahaan ManufakturanitaNo ratings yet

- Keuangan Dan Pajak1Document39 pagesKeuangan Dan Pajak1Ligia OSuandiNo ratings yet

- Format Penyataan Keuangan Usaha KecilDocument5 pagesFormat Penyataan Keuangan Usaha KecilMuhammad Faiz AzmiNo ratings yet

- PENYATA KEWANGANDocument11 pagesPENYATA KEWANGANSiti AmalinaNo ratings yet

- Format AccDocument72 pagesFormat AccAnonymous ehQA3IPNo ratings yet

- Penyata PendapatanDocument1 pagePenyata PendapatanSerene Dior100% (4)

- Format P KewanganDocument3 pagesFormat P Kewangan风夏No ratings yet

- LEJAR AKAUNDocument5 pagesLEJAR AKAUNIzu Abdul RahmanNo ratings yet

- Contoh Bentuk Laporan Keuangan An AsuransiDocument4 pagesContoh Bentuk Laporan Keuangan An AsuransiChairil Bachtiar50% (2)

- Penyusunan Laporan KeuanganDocument5 pagesPenyusunan Laporan KeuanganexNo ratings yet