You might also like

- (PERT 6) BAB 21 Siklus Inventory Dan WarehousingDocument6 pages(PERT 6) BAB 21 Siklus Inventory Dan WarehousingIlhamSousukeNo ratings yet

- Overall Audit Plan and Audit ProgramDocument13 pagesOverall Audit Plan and Audit ProgramPrecilia P. QueenaNo ratings yet

- BAB 7 Kelompok 6 - Pengendalian AplikasiDocument13 pagesBAB 7 Kelompok 6 - Pengendalian AplikasinadiyaNo ratings yet

- Audit 2 Bab 20Document21 pagesAudit 2 Bab 20fitri100% (3)

- Audit 2-1Document47 pagesAudit 2-1yulfani100% (1)

- Prosedur Pemeriksaan Siklus Saldo Kas Dan SILPADocument16 pagesProsedur Pemeriksaan Siklus Saldo Kas Dan SILPAJack Ginting'sNo ratings yet

- Modul 5Document18 pagesModul 5Uksch UshNo ratings yet

- AUDITDocument15 pagesAUDITdinaNo ratings yet

- Bab 25 26 27Document13 pagesBab 25 26 27Ihsan Nurhilmi100% (2)

- Tugas Bab 15Document12 pagesTugas Bab 15Ryan Bin ViondNo ratings yet

- Makalah Kecurangan Manajemen Dalam Sistem Pembelian - Kel. 1 - Seminar Akuntansi ManajemenDocument25 pagesMakalah Kecurangan Manajemen Dalam Sistem Pembelian - Kel. 1 - Seminar Akuntansi ManajemenPT. Agung Putra Wijaya Kusuma100% (1)

- Bab 23Document9 pagesBab 2306010847375% (4)

- Sistem Akuntansi Pembelian UD SegerDocument78 pagesSistem Akuntansi Pembelian UD SegerAna Wildatus Sholeha100% (2)

- Pengujian Pengendalian Dan Pengujian SubstantifDocument2 pagesPengujian Pengendalian Dan Pengujian SubstantifDidik Rahman100% (1)

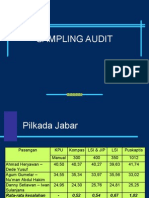

- SAMPLING AUDITDocument12 pagesSAMPLING AUDITRiandy PratamaNo ratings yet

- Resume Pengauditan 2 Internal Audit AudiDocument4 pagesResume Pengauditan 2 Internal Audit AudiYohanes AdjiNo ratings yet

- Audit Kas Akhir TahunDocument9 pagesAudit Kas Akhir TahunAyra Na KuNo ratings yet

- PENJUALAN DAN PIUTANGDocument14 pagesPENJUALAN DAN PIUTANGEka ZaharaNo ratings yet

- Audit 2Document11 pagesAudit 2Rian NuryanaNo ratings yet

- Pengendalian Transaksi PabrikasiDocument15 pagesPengendalian Transaksi PabrikasiKkaNo ratings yet

- Auditing Tugas Ke-2 - Munif - Konfirmasi Piutang DagangDocument5 pagesAuditing Tugas Ke-2 - Munif - Konfirmasi Piutang DagangAr Kamardi IndraNo ratings yet

- Sistem Pengendalian ManajemenDocument30 pagesSistem Pengendalian ManajemenAkuntansi003 pajakNo ratings yet

- Audit Bab 7Document40 pagesAudit Bab 7Ryan AnantaNo ratings yet

- Risiko Deteksi Dan Rancangan Pengujian SubstantifDocument21 pagesRisiko Deteksi Dan Rancangan Pengujian SubstantifajisantosaNo ratings yet

- AUDITPLANDocument9 pagesAUDITPLANRina SaraswatiNo ratings yet

- Audit Belanja dan UtangDocument21 pagesAudit Belanja dan UtangfahmiNo ratings yet

- RMK - PENGAUDITAN II - RPS 7 - Ni Putu Sukma Apriyanti - 1807531197 - 28Document14 pagesRMK - PENGAUDITAN II - RPS 7 - Ni Putu Sukma Apriyanti - 1807531197 - 28Sukma ApriyantiNo ratings yet

- AUDIT TUJUANDocument6 pagesAUDIT TUJUANainun nisaNo ratings yet

- Sebutkan 6Document2 pagesSebutkan 6Salsa Chacha0% (1)

- AUDIT PENJUALANDocument3 pagesAUDIT PENJUALANDannySaputraNo ratings yet

- Makalah Bab 9 Menguji, Menilai Dan Mengevaluasi Bukti AuditDocument20 pagesMakalah Bab 9 Menguji, Menilai Dan Mengevaluasi Bukti AuditCahayaNo ratings yet

- AUDIT PENJUALAN DAN PENAGIHANDocument5 pagesAUDIT PENJUALAN DAN PENAGIHANNatallie Sabrina100% (1)

- JKJJJDocument7 pagesJKJJJmila nurlatifahNo ratings yet

- Kantor Akuntan Publik Zhacka Audit PT MentariDocument2 pagesKantor Akuntan Publik Zhacka Audit PT Mentariagung perdana putraNo ratings yet

- Aplikasi Sampling AtributDocument3 pagesAplikasi Sampling AtributWike MayudianNo ratings yet

- Pengujian Substantif Sebelum Tanggal NeracaDocument1 pagePengujian Substantif Sebelum Tanggal Neracatri yuliNo ratings yet

- TEORI AKUNTANSIDocument15 pagesTEORI AKUNTANSIVaril 1299No ratings yet

- MENGOPTIMALKAN PIUTANGDocument6 pagesMENGOPTIMALKAN PIUTANGElodie Renton0% (1)

- Makalah Assessing Control Risk AuditDocument29 pagesMakalah Assessing Control Risk Auditmuhammad hayel wallaNo ratings yet

- Kas dan Rekonsiliasi BankDocument16 pagesKas dan Rekonsiliasi BankPandu Nur Wicaksono100% (1)

- Audit Pengolahan Data ElektronikDocument20 pagesAudit Pengolahan Data Elektronikbrarbraar100% (1)

- Siklus Penjualan TunaiDocument5 pagesSiklus Penjualan TunaiIndah Isp TitikNo ratings yet

- AUDIT, Pertanggungjawaban Pemerintah, Dan AuditorDocument25 pagesAUDIT, Pertanggungjawaban Pemerintah, Dan AuditorAlvin Prabu Agung0% (2)

- Tugas19490911EAK364016-19490911 AKL2 Tugas14Document2 pagesTugas19490911EAK364016-19490911 AKL2 Tugas14swary harahapNo ratings yet

- Modul 2 Prosedur Audit Terhadap Risiko Tertaksir Pengujian SubstantifDocument14 pagesModul 2 Prosedur Audit Terhadap Risiko Tertaksir Pengujian SubstantifMelisa NatasiaNo ratings yet

- Siklus PendapatanDocument13 pagesSiklus PendapatanAnonymous g06KWLT3bNo ratings yet

- Tahap-Tahap AuditDocument12 pagesTahap-Tahap AuditNurika Valaena PutriNo ratings yet

- Alat Dan Teknik Audit Berbantuan KomputerDocument42 pagesAlat Dan Teknik Audit Berbantuan KomputerRenda RamayantiNo ratings yet

- Auditing II Pertemuan Ke 10Document28 pagesAuditing II Pertemuan Ke 10Faiz ChouNo ratings yet

- Uts Auditing Ii PDFDocument2 pagesUts Auditing Ii PDFdella dfapNo ratings yet

- Audit Working PapersDocument21 pagesAudit Working PapersQonitaNo ratings yet

- AUDIT SIKLUS PENGGELUARANDocument13 pagesAUDIT SIKLUS PENGGELUARANNormalisa HarumdhaniNo ratings yet

- Auditing 2 Soal LatihanDocument1 pageAuditing 2 Soal LatihanbellaNo ratings yet

- Mengenali Banyak Akun Dalam Siklus Akuisisi Dan PembayaranDocument4 pagesMengenali Banyak Akun Dalam Siklus Akuisisi Dan PembayaranNamimori LizNo ratings yet

- Kelompok 1 (Audit)Document14 pagesKelompok 1 (Audit)Nirwana RasyidNo ratings yet

- Sia Bab 7 (Fix)Document20 pagesSia Bab 7 (Fix)Esa KarismaNo ratings yet

- AUDIT PERSEDIAAN DAN PERGUDANGANDocument13 pagesAUDIT PERSEDIAAN DAN PERGUDANGANYogeswari SistaNo ratings yet

- KELOMPOK 1 - RMK - Pengauditan II RPS 9Document10 pagesKELOMPOK 1 - RMK - Pengauditan II RPS 9Rista AndariNo ratings yet

- Materi 5 - Kelompok 4 - Audit Siklus Persediaan Dan PergudanganDocument24 pagesMateri 5 - Kelompok 4 - Audit Siklus Persediaan Dan PergudanganFajri Yudha PratamaNo ratings yet

- Ringkasan RMK Audit PdeDocument19 pagesRingkasan RMK Audit PdeTokan LamatokanNo ratings yet

- Bab 18Document5 pagesBab 18060108473100% (1)

- Bab 23Document9 pagesBab 2306010847375% (4)

- Bab 23-Auditing Saldo Investasi Dan KasDocument36 pagesBab 23-Auditing Saldo Investasi Dan Kas060108473100% (1)

- Auditing CH 21 Audit Siklus PersediaanDocument7 pagesAuditing CH 21 Audit Siklus Persediaan060108473No ratings yet

- Bab 14Document12 pagesBab 14060108473No ratings yet

- Auditing CH 16 Ian Sales Collection AuditDocument11 pagesAuditing CH 16 Ian Sales Collection Audit060108473100% (2)

- I2 SamplingDocument39 pagesI2 Sampling060108473No ratings yet

- Auditing CH 19 Siklus Pembelian Dan PembayaranDocument14 pagesAuditing CH 19 Siklus Pembelian Dan Pembayaran060108473100% (6)

- Auditing CH 15 Sample AuditDocument9 pagesAuditing CH 15 Sample Audit060108473No ratings yet

- Auditing CH 14 Siklus Penjualan Dan Penerimaan KasDocument15 pagesAuditing CH 14 Siklus Penjualan Dan Penerimaan Kas060108473100% (4)

- Chapter 20.phiDocument8 pagesChapter 20.phi060108473No ratings yet

- Auditing CH 13 Keseluruhan Rencana Audit Program AuditDocument14 pagesAuditing CH 13 Keseluruhan Rencana Audit Program Audit060108473100% (9)

- PMK171-SAPKGDocument338 pagesPMK171-SAPKGAndri PutrantoNo ratings yet

- Modul Sabun FinalDocument108 pagesModul Sabun Final060108473No ratings yet