You might also like

- Modul Akuntansi Pemerintah Daerah Bab. 3Document16 pagesModul Akuntansi Pemerintah Daerah Bab. 3Dr.H.Syafrial Evi MS,S.Sos,MM83% (6)

- Jurnal SKPKDDocument35 pagesJurnal SKPKDAndien Purprihatna PuspitasariNo ratings yet

- Sistem Dan Prosedur Akuntansi PemerintahanDocument105 pagesSistem Dan Prosedur Akuntansi Pemerintahanbiroun100% (2)

- Akuntansi PPKDDocument17 pagesAkuntansi PPKDFebrianto DoniNo ratings yet

- Modul Akuntansi Pemerintah Daerah Bab. 6Document14 pagesModul Akuntansi Pemerintah Daerah Bab. 6Dr.H.Syafrial Evi MS,S.Sos,MMNo ratings yet

- Materi I-Pengertian & Konsep Dasar Akuntansi PemerintahanDocument39 pagesMateri I-Pengertian & Konsep Dasar Akuntansi Pemerintahanmutia100% (2)

- Modul - Akuntansi Pemerintah Daerah Bab IDocument24 pagesModul - Akuntansi Pemerintah Daerah Bab IDr.H.Syafrial Evi MS,S.Sos,MM91% (35)

- Bab 6 Laporan Keuangan PPKDDocument27 pagesBab 6 Laporan Keuangan PPKDjaniwar_afriady100% (1)

- Modul Akuntansi Pemerintah Daerah. LampiranDocument114 pagesModul Akuntansi Pemerintah Daerah. LampiranDr.H.Syafrial Evi MS,S.Sos,MM67% (3)

- Akuntansi PemdaDocument74 pagesAkuntansi PemdaThelsasimta100% (5)

- Gambaran Umum Akuntansi Keuangan Pemerintah Daerah Berbasis AkrualDocument74 pagesGambaran Umum Akuntansi Keuangan Pemerintah Daerah Berbasis AkrualAngget Krakas60% (5)

- Modul Akuntansi Pemerintah Daerah Bab 2Document12 pagesModul Akuntansi Pemerintah Daerah Bab 2Dr.H.Syafrial Evi MS,S.Sos,MM100% (9)

- SAP Standar Akuntansi PemerintahDocument50 pagesSAP Standar Akuntansi PemerintahTachir100% (8)

- Pencatatan Beban Dan Belanja Daerah FixDocument45 pagesPencatatan Beban Dan Belanja Daerah FixFadhillaNo ratings yet

- NERACA PEMDADocument3 pagesNERACA PEMDAAsiah Nurul Hisan88% (8)

- Persamaan Akuntansi Pemerintah Serta Analisis Dan Pencatatan Transaksi AkunDocument26 pagesPersamaan Akuntansi Pemerintah Serta Analisis Dan Pencatatan Transaksi AkunIrfan Basuki50% (2)

- Akuntansi SPKD & PPKDDocument40 pagesAkuntansi SPKD & PPKDDiMas Aldrian Diliasmara89% (28)

- OPTIMIZED ACCOUNTINGDocument46 pagesOPTIMIZED ACCOUNTINGDani Suluh100% (1)

- Akuntansi Pemerintahan Jurnal SKPD PPKDDocument18 pagesAkuntansi Pemerintahan Jurnal SKPD PPKDEdy R. Hidayat100% (6)

- Sistem Akuntansi InstansiDocument29 pagesSistem Akuntansi InstansiAgaphilaksmo Parayudha80% (10)

- Modul Akuntansi Pemerintah DaerahDocument296 pagesModul Akuntansi Pemerintah DaerahDeddi Nordiawan100% (4)

- AKUNTANSI SPKDDocument38 pagesAKUNTANSI SPKDAfwa Setiawan Jodi100% (1)

- Perbedaan Lra SKPD Dan Lra PPKDDocument1 pagePerbedaan Lra SKPD Dan Lra PPKDAhmad Musthofa100% (2)

- Modul Akuntansi Pemerintah Daerah Bab 5Document44 pagesModul Akuntansi Pemerintah Daerah Bab 5juliaman76100% (2)

- Tugas Soal Akuntansi PemerintahDocument7 pagesTugas Soal Akuntansi Pemerintahraesajoe50% (2)

- Persamaan Dasar Akuntansi PemerintahanDocument29 pagesPersamaan Dasar Akuntansi PemerintahanArga MaulanaNo ratings yet

- Modul Akuntansi Keuangan Pemda 2014Document304 pagesModul Akuntansi Keuangan Pemda 2014wilisputih100% (2)

- Praktikum Akuntansi Keuangan LembagaDocument28 pagesPraktikum Akuntansi Keuangan LembagaM R Amarullah96% (25)

- LAPORAN_KEUANGAN_SKPDDocument16 pagesLAPORAN_KEUANGAN_SKPDToleeNo ratings yet

- Akuntansi Pemerintah DesaDocument29 pagesAkuntansi Pemerintah DesasyahriniNo ratings yet

- Laporan Realisasi AnggaranDocument62 pagesLaporan Realisasi AnggaranMetta Juwita40% (5)

- Sistem Akuntansi DesaDocument39 pagesSistem Akuntansi DesaEvit100% (1)

- SKPD Tentram AkuntansiDocument8 pagesSKPD Tentram AkuntansiDevi Permanik100% (1)

- Contoh Laporan Keuangan Daerah (Kota Bima) PDFDocument148 pagesContoh Laporan Keuangan Daerah (Kota Bima) PDFRizkiFajri100% (21)

- OPTIMASI SAPPDocument19 pagesOPTIMASI SAPPRivan Akbar S100% (1)

- JUDULDocument134 pagesJUDULdini.627No ratings yet

- Haryanto - Buku Akuntansi Pemerintahan PDFDocument435 pagesHaryanto - Buku Akuntansi Pemerintahan PDFlarashiraNo ratings yet

- Akuntansi Keuangan DaerahDocument206 pagesAkuntansi Keuangan DaerahYenny Kamal100% (1)

- Akuntansi BAB 4Document24 pagesAkuntansi BAB 4Jeffry ORNo ratings yet

- Akuntansi Lembaga - Pertemuan 1Document14 pagesAkuntansi Lembaga - Pertemuan 1Hesti Arviani CalistaNo ratings yet

- Bab 12 Akuntansi PPKDDocument43 pagesBab 12 Akuntansi PPKDAbdul Rohman0% (1)

- AKUNTANSI PENDAPATAN DAN BELANJADocument20 pagesAKUNTANSI PENDAPATAN DAN BELANJAKrisna Febrian11No ratings yet

- Akuntansi Pendapatan, Belanja Dan PembiayaanDocument10 pagesAkuntansi Pendapatan, Belanja Dan PembiayaanBudi IswantoNo ratings yet

- Akuntansi Pemerintahan Aiza Kd. 3.8Document9 pagesAkuntansi Pemerintahan Aiza Kd. 3.8NindyaNo ratings yet

- Akuntansi Rekening Dalam Apbd Dan Laporan Keuangan DaerahDocument51 pagesAkuntansi Rekening Dalam Apbd Dan Laporan Keuangan DaerahDian IndriyaniNo ratings yet

- PRAKTEK AKUNTANSI KEUANGAN DAERAHDocument9 pagesPRAKTEK AKUNTANSI KEUANGAN DAERAHTarisha regina putriNo ratings yet

- Contoh Makalah Akuntansi PendapatanDocument20 pagesContoh Makalah Akuntansi PendapatanFaliaroNo ratings yet

- Dokumen Sumber Yang DigunakanDocument15 pagesDokumen Sumber Yang DigunakanRonaida SinagaNo ratings yet

- Modul 09 Sistem Akuntansi Pemerintah DaerahDocument17 pagesModul 09 Sistem Akuntansi Pemerintah DaerahBadruddin BustaminNo ratings yet

- Akuntansi Keuangan DaerahDocument37 pagesAkuntansi Keuangan DaerahYey88% (8)

- Sistem Akuntansi SKPDDocument38 pagesSistem Akuntansi SKPDAdri SetioNo ratings yet

- Akuntansi Pendapatan Daerah, Belanja, PembiayaanDocument18 pagesAkuntansi Pendapatan Daerah, Belanja, PembiayaandesyirmaNo ratings yet

- Akuntansi BelanjaDocument13 pagesAkuntansi BelanjanadyaarofaNo ratings yet

- AKUNTANSI PPKDDocument18 pagesAKUNTANSI PPKDbeeNo ratings yet

- Akuntansi Di Satuan KerjaDocument26 pagesAkuntansi Di Satuan KerjaSardiah Accounting3No ratings yet

- Akuntansi Pemerintahan Aiza KD 3.7Document6 pagesAkuntansi Pemerintahan Aiza KD 3.7NindyaNo ratings yet

- Laporan Keuangan SKPKD: Akuntansi Sektor PublikDocument14 pagesLaporan Keuangan SKPKD: Akuntansi Sektor PublikWidyaAstutiNo ratings yet

- AKUNTANSI PENDAPATAN DAN BELANJADocument4 pagesAKUNTANSI PENDAPATAN DAN BELANJA1045Putri Pranayamti Utami Ni PutuNo ratings yet

- Kebijakan Akuntansi Pemerintah DaerahDocument5 pagesKebijakan Akuntansi Pemerintah Daerahgarda anggaraNo ratings yet

- 6 Sistem Akuntansi PPKD - Kelompok 5 AKD EA-EDocument43 pages6 Sistem Akuntansi PPKD - Kelompok 5 AKD EA-ENAVISTA DITA FAIRUZINo ratings yet

- Persyaratan PPDB 2012Document8 pagesPersyaratan PPDB 2012Dr.H.Syafrial Evi MS,S.Sos,MMNo ratings yet

- Kalender 2012 2013 TpiDocument1 pageKalender 2012 2013 TpiDr.H.Syafrial Evi MS,S.Sos,MMNo ratings yet

- Kalender Pendidikan Kota Tanjungpinang TP.2012-2013Document2 pagesKalender Pendidikan Kota Tanjungpinang TP.2012-2013Dr.H.Syafrial Evi MS,S.Sos,MMNo ratings yet

- Masalah Khusus PembukuanDocument6 pagesMasalah Khusus PembukuanDr.H.Syafrial Evi MS,S.Sos,MM100% (1)

- Permendiknas Nomor 11 Tahun 2011Document6 pagesPermendiknas Nomor 11 Tahun 2011Dr.H.Syafrial Evi MS,S.Sos,MMNo ratings yet

- Kalender Pendidikan Kota TanjungpinangDocument1 pageKalender Pendidikan Kota TanjungpinangDr.H.Syafrial Evi MS,S.Sos,MMNo ratings yet

- Usia Minimum Masuk SDDocument8 pagesUsia Minimum Masuk SDTaufiq Hidayat SiregarNo ratings yet

- PK GuruDocument9 pagesPK GuruDr.H.Syafrial Evi MS,S.Sos,MMNo ratings yet

- BLUD-PedomanDocument39 pagesBLUD-Pedomanridwante100% (5)

- Capaian Ujian Nasional Tanjungpinang 2010/2011Document13 pagesCapaian Ujian Nasional Tanjungpinang 2010/2011Dr.H.Syafrial Evi MS,S.Sos,MMNo ratings yet

- Capaian UN 2010/2011 Kota TanjungpinangDocument10 pagesCapaian UN 2010/2011 Kota TanjungpinangDr.H.Syafrial Evi MS,S.Sos,MMNo ratings yet

- PSB 2011-2012Document9 pagesPSB 2011-2012Dr.H.Syafrial Evi MS,S.Sos,MMNo ratings yet

- Rakor Penanggulangan Kemiskinan Kota Tanjungpinang 2010Document12 pagesRakor Penanggulangan Kemiskinan Kota Tanjungpinang 2010Dr.H.Syafrial Evi MS,S.Sos,MMNo ratings yet

- Modul Akuntansi Pemerintah Daerah. LampiranDocument114 pagesModul Akuntansi Pemerintah Daerah. LampiranDr.H.Syafrial Evi MS,S.Sos,MM67% (3)

- Permendagri No.25 Tahun 2009 TTG - Pedoman Peny - Rapbd 2010Document26 pagesPermendagri No.25 Tahun 2009 TTG - Pedoman Peny - Rapbd 2010Dr.H.Syafrial Evi MS,S.Sos,MM100% (3)

- Modul Akuntansi Pemerintah Daerah Bab 2Document12 pagesModul Akuntansi Pemerintah Daerah Bab 2Dr.H.Syafrial Evi MS,S.Sos,MM100% (9)

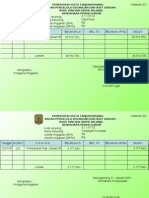

- VerifikasiDocument2 pagesVerifikasiDr.H.Syafrial Evi MS,S.Sos,MM100% (1)

- LPJ UpDocument1 pageLPJ UpDr.H.Syafrial Evi MS,S.Sos,MM100% (2)

- Modul Akuntansi Pemerintah Daerah Bab 5Document44 pagesModul Akuntansi Pemerintah Daerah Bab 5juliaman76100% (2)

- Modul - Akuntansi Pemerintah Daerah Bab IDocument24 pagesModul - Akuntansi Pemerintah Daerah Bab IDr.H.Syafrial Evi MS,S.Sos,MM91% (35)

- SPJDocument4 pagesSPJDr.H.Syafrial Evi MS,S.Sos,MM75% (4)

- Rincian Obyek BelanjaDocument17 pagesRincian Obyek BelanjaDr.H.Syafrial Evi MS,S.Sos,MM100% (6)

- BKU Dan B.pembantu Bank, Kas TunaiDocument9 pagesBKU Dan B.pembantu Bank, Kas TunaiDr.H.Syafrial Evi MS,S.Sos,MM89% (19)

- Pembukuan Penerimaan DaerahDocument9 pagesPembukuan Penerimaan DaerahDr.H.Syafrial Evi MS,S.Sos,MMNo ratings yet

- Hubungan Up SPJ GuDocument1 pageHubungan Up SPJ GuDr.H.Syafrial Evi MS,S.Sos,MM100% (1)

- Permendagri 20 Th.2005Document8 pagesPermendagri 20 Th.2005Dr.H.Syafrial Evi MS,S.Sos,MMNo ratings yet

- Pidato Pengarahan Walikota TanjungpinangDocument6 pagesPidato Pengarahan Walikota TanjungpinangDr.H.Syafrial Evi MS,S.Sos,MMNo ratings yet