You might also like

- AKUNTANSI PUBLIKDocument87 pagesAKUNTANSI PUBLIKSintya Surya Dewi100% (5)

- Sistem Pengendalian Manajemen Sektor Publik ASP Bab 3Document7 pagesSistem Pengendalian Manajemen Sektor Publik ASP Bab 3hukucNo ratings yet

- Akt PJK - M 13-Post 2020-Rekonsiliasi FiskalDocument6 pagesAkt PJK - M 13-Post 2020-Rekonsiliasi FiskalJovica A. RachmanNo ratings yet

- Karakteristik Dan Lingkungan Sektor PublikDocument26 pagesKarakteristik Dan Lingkungan Sektor PublikwulanNo ratings yet

- Penerapan Akuntansi Akrual Di AustraliaDocument22 pagesPenerapan Akuntansi Akrual Di AustraliaTryano MariziNo ratings yet

- ASP Tugas1Document10 pagesASP Tugas1Gerard HsbNo ratings yet

- Akuntansi Sektor PublikDocument19 pagesAkuntansi Sektor PublikOkky MaulaNo ratings yet

- Muhammad Rizky 202102015 Tugas Manajemen Bab 4Document9 pagesMuhammad Rizky 202102015 Tugas Manajemen Bab 4MUHAMMAD RIZKYNo ratings yet

- 1 Persekutuan Bagi Laba - PembubaranDocument69 pages1 Persekutuan Bagi Laba - Pembubaranaida khairunnisaNo ratings yet

- Karakteristik Dan Ruang Lingkup Akuntansi Sektor PublikDocument15 pagesKarakteristik Dan Ruang Lingkup Akuntansi Sektor PublikElyssa Fiqri FauziahNo ratings yet

- Bab 1 Akuntansi Sektor PublikDocument5 pagesBab 1 Akuntansi Sektor PublikYobi Nagoya Firdaus0% (1)

- Pengukuran Kinerja Pemerintah: Teori dan AplikasiDocument11 pagesPengukuran Kinerja Pemerintah: Teori dan AplikasiGita TrinandaNo ratings yet

- Bab 9Document7 pagesBab 9DadanRamadhanialNo ratings yet

- General Fund AkuntansiDocument11 pagesGeneral Fund AkuntansiRahma SyahrirNo ratings yet

- Manajemen Keuangan DaerahDocument9 pagesManajemen Keuangan DaerahThomi IrviantoNo ratings yet

- Pertanyaan Bab 11Document9 pagesPertanyaan Bab 11ardaNo ratings yet

- Ruang Lingkup AKT SEKTOR PUBLIKDocument15 pagesRuang Lingkup AKT SEKTOR PUBLIKEvans Galista AHNo ratings yet

- Birokrasi dan EfisiensiDocument4 pagesBirokrasi dan EfisiensiHartsa Kusuma NagaraNo ratings yet

- Regulasi Keuangan Sektor Publik Di IndonesiaDocument16 pagesRegulasi Keuangan Sektor Publik Di Indonesiapristine hollysaNo ratings yet

- OPTIMALKAN KINERJADocument18 pagesOPTIMALKAN KINERJAfara kusumaningtyasNo ratings yet

- Etika AkuntanDocument54 pagesEtika AkuntanHery HidayatNo ratings yet

- Makalah Penyusutan PajakDocument9 pagesMakalah Penyusutan PajakIka SusianaNo ratings yet

- HARGA TRANSFERDocument9 pagesHARGA TRANSFERsanti105134025No ratings yet

- AKUNTANSI INVESTASIDocument32 pagesAKUNTANSI INVESTASIlydiamargarett100% (1)

- SOAL LATIHAN DAN TUGAS AK2 Pertemuan 1 Liabilitas Jangka PendekDocument7 pagesSOAL LATIHAN DAN TUGAS AK2 Pertemuan 1 Liabilitas Jangka PendekDila HajikuNo ratings yet

- Pengukuran Kinerja Organisasi Sektor PublikDocument35 pagesPengukuran Kinerja Organisasi Sektor PublikDody ChristiantoNo ratings yet

- Akuntansi Manajemen Dan Sistem Pengendalian Manajemen Sektor PublikDocument8 pagesAkuntansi Manajemen Dan Sistem Pengendalian Manajemen Sektor PublikOliviaRhamadaniNo ratings yet

- Akuntansi Sektor PublikDocument13 pagesAkuntansi Sektor Publikmita0% (1)

- Anggaran Sektor PublikDocument23 pagesAnggaran Sektor PublikSiska venza100% (1)

- Joint CostDocument36 pagesJoint CostYogaNo ratings yet

- Pertemuan 14-Perencanaan Pajak InternasionalDocument11 pagesPertemuan 14-Perencanaan Pajak InternasionalApriliana OxadinaNo ratings yet

- Reformasi Akuntansi Pemerintahan Di IndonesiaDocument14 pagesReformasi Akuntansi Pemerintahan Di IndonesiaRenny NNo ratings yet

- Konsumsi Dan Apbn Pert 9Document1 pageKonsumsi Dan Apbn Pert 9nurhadri azmiNo ratings yet

- Kelompok 8 - Tugas Makalah Pertemuan Ke 5Document23 pagesKelompok 8 - Tugas Makalah Pertemuan Ke 5Yosephine NikenNo ratings yet

- Pertemuan 6 - 7 Siklus AkuntansiDocument54 pagesPertemuan 6 - 7 Siklus AkuntansiDyanz Genryuzai100% (1)

- Materi 1 KARAKTERISTIK AKUNTANSI PUBLIKDocument22 pagesMateri 1 KARAKTERISTIK AKUNTANSI PUBLIKAndera FitriaNo ratings yet

- Soal Rekonsiliasi Fiskal PPH BadanDocument4 pagesSoal Rekonsiliasi Fiskal PPH Badanirenne victoriaNo ratings yet

- Ppt-Kelompok 6 - LB53 - Sistem Akuntansi Pemerintah Daerah - CompressedDocument31 pagesPpt-Kelompok 6 - LB53 - Sistem Akuntansi Pemerintah Daerah - CompressedAprillia SiahaanNo ratings yet

- PAJAK PERPAJAKANDocument10 pagesPAJAK PERPAJAKANYunitaaNo ratings yet

- UUTS-AKHIRDocument2 pagesUUTS-AKHIRkhudhori muhammadNo ratings yet

- Deskripsi LembagaDocument4 pagesDeskripsi LembagarvNo ratings yet

- AKUNTANSI DANADocument16 pagesAKUNTANSI DANAannisa100% (1)

- EKUITASDocument19 pagesEKUITASSyifa HudriyahNo ratings yet

- PAJAK PENGHASILAN PASAL 23Document27 pagesPAJAK PENGHASILAN PASAL 23Rahardian ValdyNo ratings yet

- Pengukuran Dan Pengakuan PendapatanDocument5 pagesPengukuran Dan Pengakuan PendapatanFatwa KasipahuNo ratings yet

- SEDIAANDocument4 pagesSEDIAANdoniNo ratings yet

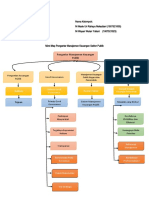

- Mind Map Sektor PublikDocument5 pagesMind Map Sektor PublikAgus SupriantaNo ratings yet

- Komponen LKPPDocument11 pagesKomponen LKPPMichail Yusuf AmriNo ratings yet

- Penentuan Harga Pelayanan Publik Bab 7 MakalahDocument8 pagesPenentuan Harga Pelayanan Publik Bab 7 MakalahIntan Fitri ArdinasariNo ratings yet

- Akuntansi Sektor Publik DasarDocument13 pagesAkuntansi Sektor Publik DasarMichelle JessieNo ratings yet

- Bab Xii Value For Money AuditDocument9 pagesBab Xii Value For Money AuditChillyNo ratings yet

- LATAR BELAKANG MANIPULASIDocument14 pagesLATAR BELAKANG MANIPULASItaniafristyliaNo ratings yet

- Akmen Dan Pengukuran Kinerja Sektor PublikDocument13 pagesAkmen Dan Pengukuran Kinerja Sektor PublikFlying Dutchman2020No ratings yet

- Peran Akuntansi Manajemen Sektor PublikDocument3 pagesPeran Akuntansi Manajemen Sektor PublikmutiaravioooNo ratings yet

- Peran Akuntansi Manajemen Sektor PublikDocument3 pagesPeran Akuntansi Manajemen Sektor PublikDinda kusumaNo ratings yet

- 2.3 Peran Akuntansi Manajemen Sektor PublikDocument4 pages2.3 Peran Akuntansi Manajemen Sektor PublikMelia AriNo ratings yet

- Akuntansi Manajemen Sektor PublikDocument6 pagesAkuntansi Manajemen Sektor PublikElka NugrahaNo ratings yet

- AKUNTANSI MANAJEMEN PUBLIKDocument5 pagesAKUNTANSI MANAJEMEN PUBLIKDiane PurbaNo ratings yet

- Resume ASP. Hal 261-263Document10 pagesResume ASP. Hal 261-263Ega SiuNo ratings yet

- Resume Bab 8 Prak Amsp - 5015 - Ni Kadek Anggi ArianiDocument5 pagesResume Bab 8 Prak Amsp - 5015 - Ni Kadek Anggi ArianiNI KADEK ANGGI ARIANID3 Akuntansi2No ratings yet

- Ti TagsDocument2 pagesTi TagsRiffa HasnaNo ratings yet

- PaperDocument10 pagesPaperRiffa HasnaNo ratings yet

- Rancangan BiayaDocument2 pagesRancangan BiayaRiffa HasnaNo ratings yet

- ADocument12 pagesARiffa HasnaNo ratings yet