You might also like

- Bab 3 SPTDocument27 pagesBab 3 SPTSMK ADITAPANo ratings yet

- Fungsi PajakDocument1 pageFungsi PajakMuksin SalimNo ratings yet

- Laporan Keuangan Di Pelayanan Kesehatan 1Document27 pagesLaporan Keuangan Di Pelayanan Kesehatan 1Maharani ArznNo ratings yet

- Cash Flow AnalysisDocument31 pagesCash Flow AnalysislizaNo ratings yet

- Makalah Seminar Akuntansi KeuanganDocument9 pagesMakalah Seminar Akuntansi KeuanganLina NovianaNo ratings yet

- Manajemen Resiko KeuanganDocument27 pagesManajemen Resiko KeuanganTofan Setyo Prabowo0% (1)

- Perpajakan II Sap 13 KLP 5Document29 pagesPerpajakan II Sap 13 KLP 5Sangayu PutuNo ratings yet

- Makalah Riset Pasar ModalDocument24 pagesMakalah Riset Pasar ModalOlivia Cleverly100% (1)

- Teori PerbendaharaanDocument169 pagesTeori PerbendaharaanLes DesperadoNo ratings yet

- Akuntansi ForensikDocument25 pagesAkuntansi ForensikVeronita VictoriaNo ratings yet

- Strategi Perencanaan Pajak Untuk Efesiensi Pajak Penghasilan BadanDocument8 pagesStrategi Perencanaan Pajak Untuk Efesiensi Pajak Penghasilan BadanRizqi AkbarNo ratings yet

- Isu Internasional Dalam Akuntansi ManajemenDocument23 pagesIsu Internasional Dalam Akuntansi ManajemenIca ChofifaNo ratings yet

- Maturity Level SPIPDocument16 pagesMaturity Level SPIPIwan KurniawanNo ratings yet

- Laporan Keuangan Pemerintah DaerahDocument7 pagesLaporan Keuangan Pemerintah DaerahPrabandariNo ratings yet

- Kelompok 6 Akuntansi Rumah SakitDocument43 pagesKelompok 6 Akuntansi Rumah Sakitsiti mulyatiNo ratings yet

- Bea MateraiDocument47 pagesBea MateraiHyun Jae Fullbuster100% (1)

- ANALISIS FUNDAMENTALDocument17 pagesANALISIS FUNDAMENTAL06 i Gusti Ngurah Adyaksa PramanaNo ratings yet

- Pengujian Substantif Biaya GajiDocument19 pagesPengujian Substantif Biaya GajiAkbar 1No ratings yet

- Latar Belakang Perumusan Masalah Penelitian PDFDocument4 pagesLatar Belakang Perumusan Masalah Penelitian PDFMeryta Insar ItaNo ratings yet

- Laporan Magang PlusDocument41 pagesLaporan Magang PlusNirwana RasyidNo ratings yet

- RetribusiDocument16 pagesRetribusiIntan Diane BinangkitNo ratings yet

- Modul Penganggaran Sistem Informasi Akuntansi PemerintahDocument28 pagesModul Penganggaran Sistem Informasi Akuntansi PemerintahRidho D RizkyNo ratings yet

- Perencanaan Pajak: Modul Seri 3: Manajemen PerpajakanDocument25 pagesPerencanaan Pajak: Modul Seri 3: Manajemen PerpajakanHeru CmyNo ratings yet

- MANAJEMEN TREASURYDocument3 pagesMANAJEMEN TREASURYArfi SeptianiNo ratings yet

- Tugas Minggu 8Document2 pagesTugas Minggu 8Jihan Farrah AldesisNo ratings yet

- Rumus Analisa Rasio KeuanganDocument9 pagesRumus Analisa Rasio KeuanganAde TenyomNo ratings yet

- Manajemen Risiko KeuanganDocument8 pagesManajemen Risiko KeuanganNurul MuchlisahhNo ratings yet

- Modul Akuntansi SyariahDocument55 pagesModul Akuntansi SyariahM Ferdian Ibnu RezaNo ratings yet

- DETEKSI FRAUDDocument13 pagesDETEKSI FRAUDSyauqi Hidayat BaihaqiNo ratings yet

- Sistem Akuntansi Pengeluaran (KLMPK 2)Document20 pagesSistem Akuntansi Pengeluaran (KLMPK 2)firlisemarang67% (3)

- OPTIMALKAN INDIKATOR KINERJADocument7 pagesOPTIMALKAN INDIKATOR KINERJAevanajaNo ratings yet

- Pembayaran Dan Pelaporan PajakDocument15 pagesPembayaran Dan Pelaporan PajakEndah RiwayatunNo ratings yet

- Perpajakan Sesi 05 Rekonsiliasi FiskalDocument86 pagesPerpajakan Sesi 05 Rekonsiliasi FiskalRudy SebayangNo ratings yet

- KOMISARIS INDEPENDENDocument16 pagesKOMISARIS INDEPENDENKezia Olivia Tiffany HalimNo ratings yet

- Faktur PajakDocument38 pagesFaktur Pajakayu illum0% (1)

- Manajemen Keuangan PerusahaanDocument13 pagesManajemen Keuangan PerusahaandithaNo ratings yet

- Fungsi Dan Peran Pajak Dalam PembangunanDocument11 pagesFungsi Dan Peran Pajak Dalam PembangunanDinarNo ratings yet

- Psap 12Document12 pagesPsap 12rghinagNo ratings yet

- RMK Manajemen Kas Dan Anggaran KasDocument9 pagesRMK Manajemen Kas Dan Anggaran KasDiahlestariNo ratings yet

- Revaluasi Aktiva TetapDocument16 pagesRevaluasi Aktiva TetaptikaNo ratings yet

- PSA No. 07 Bukti AuditDocument11 pagesPSA No. 07 Bukti AuditLenni SoemargoNo ratings yet

- MAKALAH Perpajakan Pembayaran Dan PelaporanDocument24 pagesMAKALAH Perpajakan Pembayaran Dan PelaporanZombie ZoroNo ratings yet

- Sistem KeuanganDocument5 pagesSistem KeuanganYOGA ADITYA PRATAMANo ratings yet

- Analisa Laporan Keuangan Pemerintah Pusat Dan DaerahDocument15 pagesAnalisa Laporan Keuangan Pemerintah Pusat Dan Daerahrendri rahardianNo ratings yet

- Pemilihan Sumber PembiayaanDocument8 pagesPemilihan Sumber PembiayaanNana Slambuabuabu New Part100% (1)

- Psak 1 Penyajian Laporan KeuanganDocument31 pagesPsak 1 Penyajian Laporan KeuanganrelisamaulidyaNo ratings yet

- 03.analisis ProspektifDocument6 pages03.analisis Prospektifyosua chrismaNo ratings yet

- PERENCANAAN PAJAK Ke-3Document18 pagesPERENCANAAN PAJAK Ke-3DiniAnggrainiNo ratings yet

- Akuntansi InvestasiDocument37 pagesAkuntansi InvestasiNdaru PuspitariniNo ratings yet

- Praktik-Akun-Keuangan DaerahDocument31 pagesPraktik-Akun-Keuangan DaerahSiti NuriahNo ratings yet

- Gambaran Umum PerbendaharaanDocument21 pagesGambaran Umum Perbendaharaanghuanteng100% (1)

- Audit Program PPK-BLUD-RSUD KapuasDocument72 pagesAudit Program PPK-BLUD-RSUD KapuasRzal Like'sNo ratings yet

- Imc - Kinder Joy BaruDocument4 pagesImc - Kinder Joy BaruGrace PatriciaNo ratings yet

- MANAJEMEN RESIKO KEUANGAN SECARA EFEKTIFDocument11 pagesMANAJEMEN RESIKO KEUANGAN SECARA EFEKTIFeka yustikaNo ratings yet

- Cara Mengatasi Masalah Tidur yang SulitDocument200 pagesCara Mengatasi Masalah Tidur yang SulitSriDewiRejekiNo ratings yet

- BLU Pengelolaan KeuanganDocument6 pagesBLU Pengelolaan KeuanganHardi MenxNo ratings yet

- Akuntansi Badan Layanan UmumDocument9 pagesAkuntansi Badan Layanan UmumKrist Setyo YNo ratings yet

- Halaman Cover Prosiding Sna XX 2017 JemberDocument36 pagesHalaman Cover Prosiding Sna XX 2017 JemberNur AsniNo ratings yet

- Pengelolaan Penerimaan Negara Bukan PajakDocument5 pagesPengelolaan Penerimaan Negara Bukan PajakDevi JayatiNo ratings yet

- PNBP-PengelolaanDocument9 pagesPNBP-PengelolaanFebrian HardiNo ratings yet

- Menu Soto Seger Boyolali (SSB) Mas PurDocument1 pageMenu Soto Seger Boyolali (SSB) Mas PurAsadah Surya DharmaNo ratings yet

- Brosur POP, POM & POU (Agt-Sept22)Document1 pageBrosur POP, POM & POU (Agt-Sept22)Asadah Surya DharmaNo ratings yet

- Brosur PDFDocument1 pageBrosur PDFAsadah Surya DharmaNo ratings yet

- BrosurDocument2 pagesBrosurAsadah Surya DharmaNo ratings yet

- Desain ApartemenDocument1 pageDesain ApartemenAsadah Surya DharmaNo ratings yet

- Pengalaman Pekerjaan KANS ITDocument1 pagePengalaman Pekerjaan KANS ITAsadah Surya DharmaNo ratings yet

- Pengalaman Pekerjaan KANS IT - REVaSDocument1 pagePengalaman Pekerjaan KANS IT - REVaSAsadah Surya DharmaNo ratings yet

- 165-Article Text-250-1-10-20181130 PDFDocument12 pages165-Article Text-250-1-10-20181130 PDFHanif HusinNo ratings yet

- RUMAH PEMOTONGANDocument23 pagesRUMAH PEMOTONGANTiara Febriani ChaesarioNo ratings yet

- 01 Analisis Uang Beredar Agt 2016 PDFDocument7 pages01 Analisis Uang Beredar Agt 2016 PDFAsadah Surya DharmaNo ratings yet

- 1 ReklamasDocument36 pages1 ReklamasKinza DzakiNo ratings yet

- S1 2015 194825 Chapter1 PDFDocument2 pagesS1 2015 194825 Chapter1 PDFAsadah Surya DharmaNo ratings yet

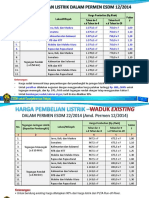

- Harga Pembelian Listrik Hidro 2014 PDFDocument2 pagesHarga Pembelian Listrik Hidro 2014 PDFAsadah Surya DharmaNo ratings yet

- Manajemen Persediaan Di Rumah SakitDocument6 pagesManajemen Persediaan Di Rumah SakitAsadah Surya DharmaNo ratings yet

- Vol 15 No 3Document18 pagesVol 15 No 3Asadah Surya DharmaNo ratings yet

- Bab IDocument9 pagesBab IAsadah Surya DharmaNo ratings yet

- Pedoman Studi Kelayakan 2012Document17 pagesPedoman Studi Kelayakan 2012bung_tomo2013100% (2)

- Buku Pedoman Tesis Program MM FEB Unmul Tahun 2017Document49 pagesBuku Pedoman Tesis Program MM FEB Unmul Tahun 2017Asadah Surya DharmaNo ratings yet

- Journal Reading 1Document4 pagesJournal Reading 1Asadah Surya DharmaNo ratings yet

- Journal Reading 2Document2 pagesJournal Reading 2Asadah Surya DharmaNo ratings yet

- Manajemen AlumniDocument10 pagesManajemen Alumnibaladewa_19100% (1)

- PMK No. 56 TTG Klasifikasi Dan Perizinan Rumah SakitDocument216 pagesPMK No. 56 TTG Klasifikasi Dan Perizinan Rumah SakitMelissa Johnson100% (2)

- Edoc - Tips Sistem Akuntansi Rumah SakitDocument18 pagesEdoc - Tips Sistem Akuntansi Rumah SakitAsadah Surya DharmaNo ratings yet

- Fintech Talk - Opini Editorial 22 - Model Baru Bank-Tekfin Dan Ekonomi D...Document2 pagesFintech Talk - Opini Editorial 22 - Model Baru Bank-Tekfin Dan Ekonomi D...Asadah Surya DharmaNo ratings yet

- LAPORAN DIREKTORAT KESEHATAN KELUARGA 2016Document67 pagesLAPORAN DIREKTORAT KESEHATAN KELUARGA 2016widya nikoNo ratings yet

- PMK No.52 Tahun 2016 Tentang Standar Tarif Pelayanan Kesehatan Dalam Penyelenggaraan JKN PDFDocument912 pagesPMK No.52 Tahun 2016 Tentang Standar Tarif Pelayanan Kesehatan Dalam Penyelenggaraan JKN PDFAstari Pratiwi NuhrintamaNo ratings yet

- BERANI BISNIS KLINIKDocument21 pagesBERANI BISNIS KLINIKalgren_n100% (3)

- Digital 20281372 t21756 Pengaruh PenilaianDocument101 pagesDigital 20281372 t21756 Pengaruh PenilaianAsadah Surya DharmaNo ratings yet

- Diah Sukmawati HidayahDocument7 pagesDiah Sukmawati HidayahAsadah Surya DharmaNo ratings yet

- Mrs - Bab IV - Kebijakan Otonomi DalamDocument9 pagesMrs - Bab IV - Kebijakan Otonomi DalamAsadah Surya DharmaNo ratings yet