Professional Documents

Culture Documents

Bab 14 Manajemen Resiko

Uploaded by

Wira Ginting PuluSingaOriginal Description:

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Bab 14 Manajemen Resiko

Uploaded by

Wira Ginting PuluSingaCopyright:

Available Formats

Bab 13 Manajemen Resiko

17

RESIKO

Bisnis dalam pengelolaannya perlu dilakukan secara berhati-hati, menggunakan strategi, dan memperhitungkan resiko yang dihadapi termasuk bagaimana mengantisipasi resiko tersebut. Resiko berhubungan dengan ketidakpastian ini terjadi oleh karena kurang atau tidak tersedianya cukup informasi tentang apa yang akan terjadi. Sesuatu yang tidak pasti (uncertain) dapat berakibat menguntungkan atau merugikan. Ketidakpastian yang menimbulkan kemungkinan menguntungkan dikenal dengan istilah peluang (Opportunity), sedangkan ketidakpastian yang menimbulkan akibat yang merugikan dikenal dengan istilah resiko (Risk). Resiko adalah suatu keadaan yang dihadapi seseorang atau perusahaan dimana terdapat kemungkinan yang merugikan. Bagaimana jika kemungkinan yang dihadapi dapat memberikan keuntungan yang sangat besar sedangkan peluang ruginya hanya kecil? Misalnya saat mengikuti undian berhadiah. Jika beruntung maka akan mendapat hadiah yang besar tetapi jika tidak, uang yang digunakan untuk membeli undian relatif sedikit. Apakah hal ini tergolong Resiko? jawabannya hal ini tergolong resiko. Selama mengalami kerugian meskipun kecil hal itu dianggap resiko.

BENTUK RESIKO

Resiko dibedakan atas resiko obyektif dan resiko subyektif. Resiko Objektif

18

Entrepreneurship Menjadi Pebisnis Ulung

Resiko objektif (juga disebut degree of risk) diartikan sebagai variasi yang relatif dalam kerugian yang aktual dari perkiraan kerugian. Resiko objektif dapat secara statistik dikalkulasikan dengan beberapa ukuran dari penyebaran seperti standar penyimpangan atau koefisien dari variasi. Karena resiko objektif bisa diukur, itu merupakan konsep yang sangat berguna untuk pengasuransi atau manajer perusahaan resiko. Seiring dengan jumlah eksposur meningkat, pengasuransi dapat memprediksikan pengalaman kerugian yang akan datang lebih terakulasikan karena dapat dipercayakan dalam hukum dengan angka yang besar. Hukum mengenai angka yang besar menyatakan bahwa angka dari unit eksposur menigkat, yang paling dekat dengan pengalaman kerugian aktual akan mendekatkan pengalaman perkiraan kerugian. Resiko Subjektif Resiko subjektif diartikan sebagai ketidakpastian berdasarakan pada kondisi mental seseorang atau pernyataan pikiran. Contohnya, seorang pelanggan yang sedang minumminum di bar mungkin dengan bodohnya mencoba pulang mengendarai mobilnya. Pengendara tsb mungkin tidak yakin bisa sampai di rumahnya dengan selamat tanpa harus tertangkap polisi karena menyetir sambil mabuk. Ketidakpastian mental ini disebut resiko subjektif. Pengaruh dari resiko subjektif ini bervariasi tergantung dari masing-masing orang. Dua orang dalam situasi yang sama bisa mempunyai persepsi yang berbeda mengenai resiko, dan sikap mereka mungkin berubah. Jika pengalaman ketidakpastian mental seseorang mengenai kejadian yang merugikan, sikap orang itu mungkin berpengaruh. Resiko subjektif yang tinggi sering menghasilkan sikap yang konservatif dan bijaksana, sedangkan resiko subjektif yang rendah akan menghasilkan kurangnya sikap konservatif.

Bab 13 Manajemen Resiko

19

BAHAYA DAN HAZARD)

Bahaya

RESIKO

(PERIL

AND

Bahaya diartikan sebagai penyebab dari kerugian/ kehilangan. Jika rumahmu terbakar karena api, bahayanya, atau penyebab dari kerugian/kehilangan,adalah api. Jika mobilmu rusak karena bertubrukan dengan mobil lain, bertubrukan adalah bahayanya, atau penyebab kerugian/kehilangan. Bahaya yang biasanya menyebabkan harta/barang kita rusak adalah api, kilat, badai, hujan es, topan, gempa bumi, kemalingan, dan pencurian. Resiko Resiko adalah kondisi yang membuat atau meningkatkan kesempatan akan kerugian/ kehilangan.Terdapat empat tipe utama resiko: -Resiko fisik -Resiko moral -Resiko moril -Resiko hukum Resiko fisik (Physical Hazard) Resiko fisik adalah kondisi fisik yang meningkatkan kesempatan akan kerugian/kehilangan. Contoh dari resiko fisik adalah jalan yang ber-es yang meningkatkan kesempatan kecelakaan mobil, kerusakan jaringan kabel dalam gedung yang meningkatkan kesempatan terjadinya kebakaran, dan kerusakan kunci pintu yang meningkatkan kesempatan terjadinya pencurian. Resiko moral (Moral Hazard)

20

Entrepreneurship Menjadi Pebisnis Ulung

Resiko moral adalah ketidakjujuran atau tabiat yang cacat dalam diri seseorang yang meningkatkan frekuensi kerugian/ kehilangan. Contoh resiko moral termasuk berpura-pura kecelakaan untuk mengumpulkan uang dari asuransi, mengajukan klaim palsu, membesar-besarkan jumlah klaim, dan sengaja membakar barang dagangan yang tidak terjual yang diasuransikan. Membunuh tertanggung untuk mengumpulkan dana asuransi jiwa yang merupakan contoh penting dari resiko moral. Resiko Moral (Morale Hazard) Beberapa penulis asuransi menarik perbedaan yang halus antara moral hazard dan morale hazard. Moral hazard mengacu pada ketidakjujuran oleh pemegang asuransi meningkatkan frekuensi atau keparahan kerugian. Morale hazard adalah kecerobohan atau ketidakpedulian terhadap kerugian karena adanya asuransi. Beberapa pemegang asuransi ceroboh atau tidak peduli terhadap kerugian karena mereka memiliki asuransi. Contoh morale hazard misalnya meninggalkan kunci dalam mobil pintunya tidak ditutup, sehingga meningkatkan kemungkinan pencurian. Resiko Hukum (Legal Hazard) Resiko hukum mengacu pada karakteristik sistem hukum atau peraturan lingkungan yang meningkatkan frekuensi atau kerugian yang makin parah. Contohnya putusan juri yang merugikan konsumen peserta asuransi.

KATEGORI RESIKO

Resiko dapat dikategorikan ke dalam dua bentuk : Resiko Murni Resiko Spekulatif Resiko Fundamental dan resiko tertentu Resiko perusahaan

Bab 13 Manajemen Resiko

21

1. Resiko Murni (Pure Risk) Resiko Murni adalah suatu kondisi yang hanya dapat berakibat merugikan atau tidak terjadi apa-apa dan tidak mungkin menguntungkan. Contoh, misalnya kebakaran, bila perusahaan menderita kebakaran, maka perusahaan tersebut akan menderita kerugian. kemungkinan yang lain tidak terjadi kebakaran. Dengan demikian kebakaran hanya menimbulkan kerugian, bukan menimbulkan keuntungan, kecuali ada kesengajaan untuk membakar dengan maksud-maksud tertentu. Salah satu cara menghindarkan resiko murni yaitu dengan asuransi, sehingga besarnya kerugian dapat diminimalkan. Itu sebabnya resiko murni kadang dikenal dengan istilah resiko yang dapat diasuransikan (insurable risk). Tuntutan perubahan dan peningkatan kapabilitas organisasi memunculkan resiko (risk) dan sekaligus peluang (opportunities) bagi organisasi. Resiko berkenaan dengan kemungkinan terjadinya kegagalan dan kerugian bagi organisasi. Resiko berskala rendah tidak mengkuatirkan bagi organisasi. Namun, resiko berskala besar dapat berdampak pada tidak tercapainya tujuan dan misi dari organisasi. Kegagalan tujuan dan misi bagi organisasi bisnis dapat mengakibatkan distrust (ketidakpercayaan) dari konsumen atas pelayanan yang diberikan. Dalam kondisi terjelek dan sebagaimana yang pernah terjadi, distrust dapat menyebabkan hilangnya perusahaan tersebut. Resiko dapat dikurangi dan bahkan dihilangkan melalui manajemen resiko. 2. Resiko Spekulatif (Speculative Risk) Resiko Spekulatif adalah suatu keadaan yang dihadapi perusahaan yang dapat memberikan keuntungan dan juga kerugian. Resiko spekulatif kadang-kadang dikenal pula dengan istilah resiko bisnis (business risk). Seseorang yang menginvestasikan dananya disuatu tempat menghadapi dua kemungkinan.

22

Entrepreneurship Menjadi Pebisnis Ulung

Kemungkinan pertama investasinya menguntungkan atau malah investasinya merugikan. Resiko yang dihadapi seperti ini adalah resiko spekulatif. Perbedaan utama antara resiko spekulatif dengan resiko murni adalah kemungkinan untung ada atau tidak, untuk resiko spekulatif masih terdapat kemungkinan untung sedangkan untuk resiko murni tidak terdapat kemungkinan untung. Asuransi swasta biasanya hanya menjamin resiko murni. Dengan pengecualian tertentu, asuransi swasta umumnya tidak mengasuransikan resiko spekulatif. 3. Resiko Fundamental (Fundamental Risk) Resiko fundamental adalah resiko yang mempengaruhi seluruh perekonomian atau sejumlah besar orang atau kelompok dalam perekonomian. Contohnya termasuk laju inflasi, pengangguran siklis, dan perang karena jumlah besar individu akan terpengaruh. Resiko bencana alam merupakan resiko fundamental penting. Tsunami, angin topan, tornado, gempa bumi, banjir, dan kebakaran hutan dan rumput dapat menghasilkan kerusakan harta benda dan kerugian miliaran rupiah serta banyak kematian. 4. Resiko Tertentu(Particular Risk) Berbeda dengan resiko fundamental, resiko tertentu adalah resiko yang hanya berdampak pada individu saja dan tidak mempengaruhi seluruh komunitas. Contohnya : pencurian mobil, perampokan bank, dan kebakaran. Hanya individu yang mengalami kerugian tersebut terpengaruh, tidak secara ekonomi keseluruhan atau kelompok 5. Resiko Perusahaan (Enterprise Risk) Resiko Perusahaan mencakup semua resiko utama yang dihadapi oleh suatu perusahaan bisnis. Resiko tersebut meliputi resiko murni, resiko spekulatif, resiko strategis, resiko operasional, dan resiko keuangan. Resiko strategis mengacu ketidakpastian mengenai perusahaan, tujuan keuangan dan obyektif.

Bab 13 Manajemen Resiko

23

Resiko operasional, misalnya sebuah bank yang menawarkan layanan perbankan online akan mengalami kerugian jika hackers, bisa menembus ke dalam data computer bank. Resiko keuangan mengacu pada ketidakpastian kerugian karena perubahan yang merugikan dalam tarif, dan nilai uang. Sebagai contoh, sebuah perusahaan makanan yang setuju untuk memberikan sereal dengan harga tetap pada sebuah supermarket dalam enam bulan mungkin akan rugi jika harga gabah naik. Sebuah bank besar dengan portofolio obligasi Treasury akan rugi jika suku bunga naik.

TIPE-TIPE RESIKO MURNI

Tipe-tipe resiko murni terdiri atas resiko pribadi, resiko property, dan resiko pertanggungjawaban. Resiko Pribadi (Personal Risk) Resiko pribadi, yaitu resiko yang secara langsung mempengaruhi suatu individu. Dapat mengakibatkan kemungkinan kerugian atau pengurangan pendapatan yang diperoleh, biaya ekstra, dan penipisan aset keuangan. Ada empat resiko utama pribadi, yaitu : Resiko kematian dini Resiko pendapatan tidak cukup selama pensiun Resiko kesehatan yang buruk Resiko pengangguran Resiko Kematian prematur. Kematian dini didefinisikan sebagai kematian kepala keluarga dengan kewajiban keuangan yang tidak dapat terpenuhi. Kewajiban ini mencakup dukungan untuk tanggungan, hipotek yang harus dibayar, atau untuk pendidikan untuk anak - anak. Resiko Pendapatan tidak cukup Selama Pensiun. Resiko utama yang terkait dengan usia tua adalah pendapatan tidak cukup selama pensiun. Sebagian besar pekerja di Indonesia pensiun sebelum usia 65 tahun. Ketika mereka pensiun, mereka kehilangan pendapatan kecuali mereka memiliki aset keuangan yang memadai

24

Entrepreneurship Menjadi Pebisnis Ulung

untuk diambil, atau memiliki akses ke sumber-sumber pendapatan lain pensiun, seperti Jaminan Sosial atau pensiun swasta. Resiko Kesehatan Yang Buruk. Kesehatan yang buruk merupakan resiko pribadi yang penting. Resiko kesehatan ini mencakup pembayaran tagihan medis karena bencana dan hilangnya pendapatan yang diperoleh. Hilangnya pendapatan yang diperoleh merupakan penyebab utama ketidakamanan finansial terutama jika cacatnya parah. Dalam kasus kecacatan jangka panjang, terjadi kerugian besar atas pendapatan yang diperoleh, terjadi tagihan medis, imbalan kerja yang hilang atau berkurang, tabungan terkuras, dan seseorang harus mengurus orang cacat. Resiko Pengangguran. Resiko pengangguran merupakan ancaman utama bagi keamanan finansial. Pengangguran dapat diakibatkan karena perubahan siklus bisnis, perubahan teknologi dan struktural dalam perekonomian, faktor musiman, atau ketidaksempurnaan dalam pasar tenaga kerja. Beberapa tren penting memperburuk masalah pengangguran. Untuk menekan biaya tenaga kerja, perusahaan-perusahaan besar telah dirampingkan, dan tenaga kerja mereka telah berkurang secara permanen: majikan semakin mempekerjakan pekerja kontrak atau paruh waktu untuk mengurangi biaya tenaga kerja, dan jutaan pekerjaan telah hilang untuk bangsa asing karena Resiko Properti (Property Risks) Resiko properti meliputi properti yang rusak atau hilang dengan berbagai penyebab, seperti kebakaran, tertimbun longsor, angin kencang, tsunami, dan banyak penyebab lainnya. Ada dua jenis utama kerugian yang berhubungan dengan resiko properti: kerugian langsung dan tidak langsung atau kerugian konsekuensial. Kerugian langsung adalah kerugian finansial yang disebabkan oleh kerusakan fisik, kerusakan, atau pencurian properti. Misalnya, jika Anda memiliki restoran yang rusak oleh kebakaran, kerusakan fisik ke restoran dikenal sebagai kerugian langsung. Rugi tidak langsung atau konsekuensial adalah kerugian keuangan tidak langsung dari terjadinya kerusakan fisik langsung atau kerugian pencurian. Jadi, selain kerugian kerusakan fisik,

Bab 13 Manajemen Resiko

25

restoran akan kehilangan keuntungan selama beberapa bulan, sementara restoran sedang dibangun kembali. Hilangnya keuntungan akan rugi konsekuensial. Contoh lain dari kerugian konsekuensial merupakan kerugian dari sewa, kehilangan penggunaan bangunan, hilangnya pasar lokal, dan beban yang terus menerus. Resiko Pertanggungjawaban (Liability Risks) Resiko pertanggung jawaban adalah resiko murni yang harus dihadapi oleh sebagian besar orang. Anda dapat dikenakan pertanggung jawaban secara legal jika melakukan sesuatu yang hasilnya dapat berakibat kepada penganiayaan atau perusakan properti orang lain. Pengadilan dapat memerintahkan anda untuk membayar biaya pengganti kepada seseorang yang telah anda cederai.

BEBAN RESIKO BAGI MASYARAKAT

Terjadinya resiko menghasilkan efek sosial dan ekonomi yang tidak diinginkan. Resiko membawa tiga beban besar bagi masyarakat: - Besarnya dana darurat harus ditingkatkan. Masyarakat kehilangan barang dan jasa tertentu. Hadirnya rasa khawatir dan takut.

METODE MENGHADAPI RESIKO

Sebagaimana yang telah kita tekankan sebelumnya, resiko adalah beban yang tak hanya dialami oleh individual saja tetapi juga kepada masyarakat luas. Maka dari itu, penting untuk memahami beberapa teknik dalam menghadapi masalah resiko.Ada lima metode penting dalam penyelesaian resiko ini: - Penghindaran Kontrol kerugian

26 -

Entrepreneurship Menjadi Pebisnis Ulung

Hak kepemilikan (Retensi) Transfer non asuransi Asuransi

Penghindaran Penghindaran adalah salah satu metode dalam penyelesaian resiko. Contohnya, anda dapat menghindari resiko untuk dipalak disebuah wilayah dengan tingkat kriminalitas yang tinggi dengan menjauhi daerah tersebut; firma bisnis dapat menghindari resiko dituntut disebabkan oleh kecacatan produk dengan tidak memproduksi barang tersebut. Kontrol kerugian Kontrol kerugian dapat dilakukan dengan pencegahan kerugian dan reduksi kerugian. Pencegahan kerugian. Pencegahan kerugian mengarah kepada mengurangi kemungkinan untuk rugi sehingga frekuensi kerugian dapat dikurangi. Contoh : Serangan jantung dapat dicegah apabila tiap individu mengontrol berat badannya, berhenti merokok dan makan makanan yang sehat. Pemeriksaan yang ketat di bandara dapat mengurangi tindakan terorisme. Pengurangan kerugian. Sering beberapa kerugian terjadi tanpa diduga sehingga perlu dilakukan tindakan untuk mengurangi terjadinya kerugian tersebut. Contohnya : Gedung-gedung perkantoran dipasang sistem pemadam kebakaran sehingga potensi kerugian dapat dikurangi. Sistem peringatan dini dapat mengurangi potensi kerugian atau jumlah korban pada suatu kasus. Hak Pemilikan (Retensi) Hak pemilikan berarti bahwa individu maupun perusahaan menanggung semua atau bagian dari resiko. Kepemilikan resiko dapat berupa aktif maupun pasif. Kepemilikan Aktif. Kepemilikan resiko aktif berarti bahwa individual secara sadar paham akan resiko dan secara bebas menanggung semua atau sebagian resiko tersebut. Contoh : Mobil kita asuransikan terhadap bahaya pencurian atau kecelakaan. Kepemilikan pasif. Resiko juga dapat dipertahankan secara pasif.

Bab 13 Manajemen Resiko

27

Resiko tertentu mungkin tidak sadar dipertahankan karena ketidaktahuan, indefference, atau kemalasan. Retensi pasif sangat berbahaya jika resiko tetap memiliki potensi untuk menghancurkan Anda secara finansial. Contoh : Banyak pekerja yang tidak diasuransikan terhadap resiko cacat sementara atau cacat total. Transfer non Asuransi Transfer non asuransi adalah teknik lain dalam mengatasi resiko. Resiko tersebut dilimpahkan kepada perusahaan asuransi. Resiko dapat dilimpahkan dengan beberapa metode: - Transfer resiko dengan kontrak Perlindungan nilai resiko Inkorporasi dalam bisnis

Transfer resiko dengan kontrak. Resiko yang tak diinginkan dapat dilimpahkan melalui kontrak. Contoh : Resiko televisi rusak dapat ditransfer ke pengecer dengan system jaminan, yang membuat pengecer bertanggung jawab untuk semua perbaikan setelah garansi berakhir. Perlindungan nilai resiko. Lindung nilai adalah teknik untuk mentransfer resiko fluktuasi harga yang tidak menguntungkan bagi spekulan dengan membeli atau menjual obligasi di bursa efek. Inkorporasi dalam bisnis. Jika suatu perusahaan adalah kepemilikan tunggal, aset pribadi pemilik dapat dilampirkan oleh kreditur untuk penjaminan utang. Jika suatu perusahaan digabungkan, aset pribadi tidak dapat dipasang oleh kreditur untuk pembayaran utang perusahaan. Asuransi Bagi kebanyakan orang, asuransi adalah metode yang paling praktis untuk menangani resiko besar. Terkait asuransi ini dibahas lebih lanjut pada topik asuransi berikut.

ASURANSI

28

Entrepreneurship Menjadi Pebisnis Ulung

Asuransi adalah pilihan yang banyak digunakan orang untuk mengurangi terjadinya resiko kerugian pada individu, keluarga, atau suatu bisnis/perusahaan. Asuransi adalah pengelolaan kerugian melalui transfer resiko tersebut kepada perusahaan asuransi, yang setuju untuk mengganti kerugian tertanggung atas kerugian tersebut, untuk memberikan manfaat berupa uang lain pada suatu kejadian, atau untuk menyediakan jasa yang berkaitan dengan resiko.

KARAKTERISTIK ASURANSI

Pengelompokkan asuransi mencakup karakteristik sebagai berikut: 1. Penyatuan kerugian 2. Pembayaran Kerugian Tak Terduga 3. Resiko transfer 4. Ganti rugi Penyatuan Kerugian Penyatuan kerugian, berarti (1) pembagian kerugian oleh seluruh kelompok, dan (2) prediksi kerugian di masa depan dengan beberapa akurasi berdasarkan hukum bilangan besar. Dengan menyatukan atau menggabungkan pengalaman kehilangan sejumlah besar unit eksposur atau resiko yang serupa, asuransi dapat memprediksi kerugian di masa depan dengan tingkat akurasi yang lebih besar. Dari sudut pandang asuransi, jika kerugian di masa depan dapat diprediksi, resiko objektif berkurang. Pembayaran Kerugian Tak Terduga Pembayaran kerugian tak terduga dilakukan akibat peristiwa tidak terduga atau factor ketidaksengajaan dan terjadi secara acak. Contoh : Seseorang terpeleset pada lantai yang licin dan kakinya patah. Asuransi tidak akan membayar kerugian yang disengaja.

Bab 13 Manajemen Resiko

29

Resiko Transfer Resiko transfer berarti bahwa resiko murni dipindahkan dari tertanggung kepada asuransi, yang biasanya berada dalam posisi keuangan yang kuat untuk membayar kerugian yang diasuransikan. Dari sudut pandang murni, resiko individu yang biasanya ditransfer ke asuransi seperti resiko kematian tak terduga, cacat, kerusakan dan pencurian, dan tuntutan tanggung jawab pribadi. Ganti Rugi Ganti Rugi yang diasuransikan adalah pengembalian keuangan ke posisinya sebelum terjadinya kerugian. Contoh : Asuransi akan mengganti kerugian atas rumah atau kendaraan yang terbakar. Asuransi member ganti rugi atas kematian, cacat atas diri seseorang yang diasuransikan.

RESIKO YANG DAPAT DIASURANSIKAN

Tidak semua resiko dapat diasuransikan. Dari sudut pandang asuransi terdapat enam persyaratan ideal resiko yang dapat diasuransikan, sebagai berikut : 1. Resiko Terdiri Atas Sejumlah Besar Eksposur Unit dan Mirip 2. Kerugian Karena Ketidaksengajaan atau Kecelakaan 3. Kerugian Yang Dapat Ditentukan dan Terukur 4. Kerugian Bukan Karena Bencana 5. Kemungkinan Rugi Yang Dapat Diperhitungkan. 6. Premi Yang Layak Secara Ekonomi. Resiko Terdiri Atas Sejumlah Besar Eksposur Unit dan Mirip

30

Entrepreneurship Menjadi Pebisnis Ulung

Resiko yang dapat diasuransikan harus terdiri atas sejumlah besar eksposur unit, harus ada kelompok besar kejadian yang kira-kira serupa, tetapi tidak harus identik, eksposur unit yang memiliki bahaya yang sama atau kelompok dari bahaya.Contoh ; Asuransi properti di suatu pemukiman. Kerugian Karena Ketidaksengajaan atau Kecelakaan Kecelakaan yang terjadi atau kerugian yang timbul akibat ketidaksengajaan menjadi tanggung jawab asuransi sebagai resiko yang harus dibayarkan. Contoh : Tabrakan mobil, kebakaran akibat hubungan pendek listrik, kematian akibat kecelakaan lalu lintas. Kerugian Yang Dapat Ditentukan dan Terukur. Tujuan dasar dari persyaratan ini adalah untuk memungkinkan asuransi untuk menentukan apakah kerugian dapat ditutupi dan berapa besar biaya yang harus dibayar. Beberapa kerugian sulit untuk ditentukan dan diukur. Penyakit dan cacat sangat subjektif, dan peristiwa yang sama dapat mempengaruhi orang menjadi sangat berbeda. Kerugian Bukan Karena Bencana Idealnya kerugian tidak harus dalam bencana besar. ini berarti bahwa sebagian besar eksposur unit seharusnya tidak menimbulkan kerugian pada saat yang sama. Jika sebagian besar atau semua unit eksposur di kelas tertentu secara bersamaan mengalami kerugian, maka teknik penyatuan akan rusak dan menjadi tidak bisa dijalankan. Premi harus ditingkatkan ke tingkat penghalang, dan teknik asuransi tidak lagi layak dengan pengaturan rugi yang tersebar di seluruh kelompok. Penanggung idealnya ingin menghindari semua kerugian akibat bencana. Instrumen keuangan yang harus tersedia akibat bencana adalah obligasi bencana, yang dirancang untuk membayar kerugian akibat bencana. Kemungkinan Rugi Yang Dapat Diperhitungkan

Bab 13 Manajemen Resiko

31

Asuransi harus mampu menghitung rata-rata frekuensi dan tingkat rata-rata kerugian di masa depan dengan akurasi tertentu. Persyaratan ini diperlukan agar premi yang tepat dapat diisi dengan memadai untuk membayar seluruh klaim dan pengeluaran dan menghasilkan laba selama periode kebijakan. Premi Yang Layak Secara Ekonomi Syarat terakhir adalah bahwa premi harus layak secara ekonomi, dimana tertanggung harus mampu membayar premi. Di samping itu, untuk asuransi tersebut sebagai pembelian yang menarik, premi yang harus dibayar secara substansial kurang dari nilai nominal atau jumlah dari kebijakan tersebut. Untuk memiliki premi layak secara ekonomi, kemungkinan kerugian harus relatif rendah.

JENIS-JENIS ASURANSI

Jenis-jenis Asuransi dapat diklasifikasikan atas asuransi swasta dan asuransi pemerintah. Asuransi swasta meliputi asuransi jiwa dan kesehatan serta asuransi properti dan asuransi kewajiban. Asuransi Pemerintah meliputi program asuransi sosial dan asuransi pemerintah lainnya.

Asuransi Kebakaran Asuransi Multi-bahaya Asuransi Kompensasi Untuk Pekerja Asuransi Auto Komersil. Asuransi Kecelakaan dan Kesehatani. Asuransi daratan. Asuransi Laut. Asuransi Profesional. Asuransi Kerusakan Peralatan. Asuransi Kriminal. Asuransi Pemerintah. Asuransi Sosial.

32

Entrepreneurship Menjadi Pebisnis Ulung

ASURANSI KOMERSIAL

Asuransi komersial biasa digunakan dalam program manajemen resiko. Asuransi ini tepat untuk potensi kerugian yang mempunyai kemungkinan kerugian yang rendah tetapi tingkat keparahannya tinggi. Jika manajer resiko menggunakan asuransi untuk mengatasi potensi kerugian tertentu, lima area kunci harus diperhatikan : Pemilihan penanggungan asuransi Pemilihan penjamin asuransi Negosiasi syarat-syarat Diseminasi informasi mengenai penganggungan asuransi Kajian program secara berkala

KEUNTUNGAN ASURANSI

Penggunaan asuransi komersial dalam program manajemn resiko mempunyai keuntungan, sebagai berikut : Perusahaan akan mengganti kerugian setelah terjadi kerugian. Perusahaan dapat melanjutkan untuk beroperasi dan mungkin mengalami sedikit atau tanpa fluktuasi dalam menghasilkan. Ketidakpastian menurun, membuat perusahaan dapat memperpanjang perencanaan di masa mendatang. Kekhawatiran dan ketakutan menurun bagi manajer dan pegawai yang harus meningkatkan kinerja dan produktivitasnya. Penjamin dapat menyediakan pelayanan manajemen resiko yang berharga, seperti pelayanan pengendalian kerugian, analisis ledakan kerugian, dan penyesuaian klaim. Premi asuransi merupakan pendapatan dipotong pajak sebagai pengeluaran usaha.

KERUGIAN ASURANSI

Penggunaan asuransi juga memiliki kerugian, sebagai berikut :

Bab 13 Manajemen Resiko

33

Pembayaran premi merupakan biaya utama, karena premi terdiri dari komponen untuk membayar kerugian dan jumlah pengeluaran dan biaya untuk profit dan segala kemungkinan. Terdapat juga biaya kesempatan. Dalam teknik retensi yang telah dibahas sebelumnya, premi dapat diinvestasikan atau digunakan dalam bisnis sampai dibutuhkan untuk membayar klaim. Jika asuransi digunakan, premi harus dibayar kemudian, dan kesempatan untuk menggunakan dana hilang. Waktu untuk mempertimbangkan dan berupaya pasti dihabiskan dalam negosiasi penanggungan asuransi. Suatu penjamin atau para penjamin harus diseleksi, syarat kebijakan dan premi harus dinegosiasikan dan perusahaan harus bekerjasama dengan aktivitas pengendalian kerugian dari penjamin. Manajer resiko mungkin mempunyai insentif yang lebih sedikit untuk mengikuti program pengendalian kerugian, karena penjamin akan membayar klaim jika kerugian terjadi. Seperti sikap yang lalai terhadap pengendalian kerugian dapat meningkatkan jumlah kerugian yang tidak diasuransikan pula.

MANAJEMEN RESIKO

Manajemen resiko memiliki sasaran untuk mengurangi resiko yang berbeda-beda yang berkaitan dengan bidang yang telah dipilih pada tingkat yang dapat diterima oleh masyarakat. Hal ini dapat berupa berbagai jenis ancaman terhadap bisnis baik yang disebabkan oleh lingkungan, teknologi, manusia, organisasi dan politik. Pelaksanaan terhadap manajemen resiko melibatkan segala cara yang tersedia bagi manusia, khususnya bagi entitas bisnis baik terhadap manusia, staff, dan organisasi. Menurut COSO, risk management is a process, effected by an entitys board of directors, management and other personnel, applied in strategy setting and across the enterprise, designed to identify potential events that may affect the entity,

34

Entrepreneurship Menjadi Pebisnis Ulung

manage risk to be within its risk appetite, and provide reasonable assurance regarding the achievement of entity objectives.

Manajemen resiko adalah suatu proses, yang dilakukan secara menyeluruh baik oleh dewan direksi, manajemen dan karyawan lainnya, diterapkan dalam pengaturan strategi dan di seluruh perusahaan, yang dirancang untuk mengidentifikasi potensi kejadian-kejadian yang dapat mempengaruhi perusahaan, mengelola resiko bersamaan dengan resiko, memilih teknik yang paling tepat untuk mengatasi kejadian tersebut, dan memberikan keyakinan tentang pencapaian tujuan-tujuan perusahaan.

Definisi risk management di atas dapat dijabarkan lebih lanjut berdasarkan kata-kata kunci sebagai berikut: - On going process Risk management dilaksanakan secara terus menerus dan dimonitor secara berkala. Risk management bukanlah suatu kegiatan yang dilakukan sesekali (one time event). - Effected by people Risk management ditentukan oleh pihak-pihak yang berada di lingkungan organisasi. Untuk lingkungan bisnis, risk management dirumuskan oleh dewan direksi dan karyawan/ departemen yang bersangkutan. - Applied in strategy setting Risk management telah disusun sejak dari perumusan strategi organisasi oleh manajemen puncak organisasi. Dengan penggunaan risk management, strategi yang disiapkan disesuaikan dengan resiko yang dihadapi oleh masing-masing bagian/unit organisasi. - Applied across the enterprise Strategi yang telah dipilih berdasarkan risk management diaplikasikan dalam kegiatan operasional, dan mencakup

Bab 13 Manajemen Resiko

35

seluruh bagian/unit pada organisasi. Mengingat resiko masingmasing bagian berbeda, maka penerapan risk management berdasarkan penentuan resiko oleh masing-masing bagian. - Designed to identify potential events Risk management dirancang untuk mengidentifikasi kejadian atau keadaan yang secara potensial menyebabkan terganggunya pencapaian tujuan organisasi. - Provide reasonable assurance Resiko yang dikelola dengan tepat dan wajar akan menyediakan jaminan bahwa kegiatan dan pelayanan oleh organisasi dapat berlangsung secara optimal. - Geared to achieve objectives Risk management diharapkan dapat menjadi pedoman bagi organisasi dalam mencapai tujuan yang telah ditentukan.

PARADIGMA MANAJEMEN RESIKO

Paradigma lama menyatakan bahwa terdapat hubungan positif antara resiko dan tingkat keuntungan. Semakin tinggi resiko, semakin besar pula tingkat keuntungan yang dapat diperoleh. Jadi apabila suatu individu, kelompok, atau perusahaan bisnis ingin meningkatkan keuntungan maka dia harus berani meningkatkan resikonya. Paradigma baru menyatakan bahwa hubungan antara resiko dan tingkat keuntungan tidak bersifat linier, tetapi kuadratis. Paradigma baru menekankan bahwa resiko harus dikelola dengan baik. Resiko yang terlalu kecil akan menghasilkan keuntungan rendah, sementara resiko yang terlalu besar/berlebihan dapat mengakibatkan kerugian bahkan kehancuran suatu usaha. Karenanya yang paling baik adalah mengelola resiko untuk

36

Entrepreneurship Menjadi Pebisnis Ulung

mencapai tahapan keuntungan optimal yang terbaik bagi suatu usaha. Paradigma lama dan paradigma baru tersebut digambarkan pada dua kurva berbeda berikut, kurva linier untuk paradigma lama dan kurva kuadratis untuk paradigma baru.

Gambar 13.1 Paradigma Lama dan Baru atas Resiko dan Keuntungan

Tabel berikut ini memperlihatkan perbedaan paradigm lama dan paradigm baru manajemen resiko : Paradigma Lama Pengolaan resiko dilakukan secara terpisah oleh masing -masing departemen atau fungsi. Perhatian lebih pada akuntansi, audit internal Ad-hoc. Manajemen resiko dilakukan jika manajer merasa perlu untuk melakukannya Paradigma Baru Terintegrasi. Manajemen resiko dikoordinasikan oleh eksekutif level puncak, setiap orang melihat manajemen resiko sebagai bagian dari pekerjaan mereka Terus menerus. Manajemen resiko merupakan proses yang berkelanjutan

Bab 13 Manajemen Resiko

37

Fokus yang lebih sempit. Terutama memfokuskan pada resiko yang diasuransikan dan resiko keuangan

Fokus Luas. Semua resiko bisnis dan kesempatan bisnis diperhatikan

Tabel 13.1 Paradigma Manajemen Resiko

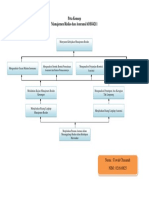

LANGKAH-LANGKAH RESIKO

MANAJEMEN

Terdapat empat langkah dalam proses manajemen resiko, yaitu : Mengidentifikasikan ledakan kerugian Menganalisa ledakan kerugian Memilih teknik yang tepat untuk mengatasi ledakan kerugian Melaksanakan dan memonitor program manajemen resiko

38

Entrepreneurship Menjadi Pebisnis Ulung

Gambar 13.2 Langkah-langkah Manajemen Resiko

IDENTIFIKASI POTENSI KERUGIAN Langkah pertama dalam proses manajemen resiko adalah mendidentifikasi ledakan kerugian besar dan kecil. Langkah ini melibatkan analisis dengan ketelitian yang sungguh-sungguh dari semua kerugian potensial. Ledakan kerugian yang penting berkaitan dengan hal-hal berikut: 1. Properti Gedung, pabrik, dan struktural lainnya Perabotan, perlengkapan, persediaan Komputer, perangkat lunak komputer, dan data Gudang Piutang, kertas-kertas dan rekaman yang berharga

Bab 13 Manajemen Resiko

39

2.

3.

4.

5.

6.

Kendaraan perusahaan, pesawat, kapal, perlengkapan yang bergerak Pertanggungjawaban Produk yang cacat Polusi lingkungan (tanah, udara, air, kebisingan) Kekerasan seksual terhadap pegawai, diskriminasi terhadap pegawai, pemecatan yang salah prosedur Pertanggungjawaban premi dan umum dari ledakan kerugian Pertanggungjawaban yang muncul dari kendaraan perusahaan Penyalahgunaan transmisi internet dan email Pertanggungjawaban penempatan direktur dan pegawai Pendapatan Usaha Kehilangan pemasukan dari kerugian yang ditanggung Pengeluaran yang terus-menerus setelah mengalami kerugian Pengeluaran ekstra Kehilangan pendapatan dari bisnis keseluruhan Sumber Daya Manusia Meninggalnya atau kecacatan pegawai kunci Pensiun atau tidak dipekerjakan kembali Kecelakaan kerja atau penyakit terkait pekerjaan yang dialami oleh para pekerja Kriminal Perampasan, perampokan, pembongkaran Pencurian oleh pegawai dan ketidakjujuran Penipuan dan penggelapan Ledakan kriminalitas internet dan komputer Pencurian dari kekayaan intelektual Berkaitan dengan Pendapatan Pegawai Kegagalan untuk mematuhi peraturan pemerintah Pelanggaran atau pemerkosaan tanggung jawab Ledakan rencana pensiun, kesehatan dan penghidupan kelompok

40

Entrepreneurship Menjadi Pebisnis Ulung

Kegagalan untuk membayar keuntungan yang dijanjikan 7. Luar Negeri Tindakan terorisme Bangunan, properti usaha, gudang Resiko mata uang asing Penculikan pegawai kunci Resiko politik 8. Reputasi Pasar dan Image Publik Dari Perusahaan 9. Kegagalan Untuk Mematuhi Hukum dan Peraturan ANALISIS LEDAKAN KERUGIAN Langkah kedua dalam proses manajemen resiko adalah menganalisis ledakan kerugian. Langkah ini melibatkan perkiraan frekuensi dan tingkat keparahan kerugian. Frekuensi kerugian maksudnya jumlah yang mungkin akan terjadinya kerugian yang dapat terjadi dalam beberapa jangka waktu yang diberikan. Tingkat keparahan kerugian maksudnya ukuran yang mungkin dari kerugian yang dapat terjadi. Terkadang manajer resiko memperkirakan frekuensi dan tingkat keparahan dari setiap tipe ledakan kerugian, bermacammacam ledakan kerugian dapat dirangking menurut kepentingan relatifnya. Contohnya, ledakan ekonomi yang potensial membuat perusahaan bangkrut jauh lebih penting dalam program manajemen resiko daripada ledakan dengan kerugian potensial yang kecil. Meskipun manajer resiko harus mempertimbangkan kedua hal, baik frekuensi maupun keparahan kerugian, keparahan jauh lebih penting karena satu saja bencana besar terjadi dapat menyapu bersih perusahaan. Kerugian yang tepat akan terjadi adalah kerugian terburuk yang dapat terjadi terhadap perusahaan dalam seumur hidupnya. Kerugian maksimum yang mungkin terjadi adalah kerugian terburuk yang sepertinya akan terjadi.

Bab 13 Manajemen Resiko

41

MEMILIH TEKNIK MENGATASI KERUGIAN Langkah ketiga dalam proses manajemen resiko adalah memilih teknik yang paling tepat atau kombinasi teknik-teknik untuk mengatasi ledakan kerugian. Teknik-teknik ini dapat diklasifikasikan secara luas sebagai pengendalian resiko atau pendanaan resiko. Pengendalian resiko maksudnya teknik-teknik yang menurunkan frekuensi dan keparahan kerugian. Pendanaan resiko maksudnya teknik-teknik yang menyediakan untuk mendanai kerugian. Kita dapat menggunakan kombinasi teknikteknik untuk mengatasi setiap ledakan kerugian. PENGENDALIAN RESIKO Teknik pengendalian resiko utama, meliputi : Penghindaran Pencegahan kerugian Penurunan kerugian Penghindaran. Penghindaran berarti ledakan kerugian tertentu yang tidak pernah terjadi atau suatu ledakan kerugian yang ada yang diabaikan. Contohnya, kerugian akibat banjir dapat dihindari dengan tidak membangun pabrik baru di dataran yang terkena banjir. Perusahaan obat-obatan yang memasarkan obat yang memiliki efek berbahaya dapat menarik obat dari pasar untuk menghindari masalah hukum yang mungkin terjadi. Keuntungan utama dari penghindaran adalah kesempatan terjadinya kerugian menurun sampai nol jika ledakan kerugian tidak terjadi. Kerugian Penghindaran, adalah : Pertama, perusahaan tidak akan mampu untuk menghindari semua kerugian. Contohnya, suatu perusahaan mungkin tidak mampu untuk menghindari kematian yang lebih cepat dari eksekutif kunci. Kedua, tidak akan layak atau praktis untuk menghindari ledakan kerugian. Contohnya, pabrik cat dapat menghindari kerugian yang timbul dari produksi cat. Tanpa produksi cat, bagaimanapun perusahaan tidak akan dapat berbisnis.

42

Entrepreneurship Menjadi Pebisnis Ulung

Pencegahan kerugian. Pencegahan kerugian maksudnya untuk mengukur frekuensi kerugian yang biasa terjadi. Contohnya, ukuran yang menurunkan kecelakaan truk termasuk ujian supir, tolerensi nol untuk penyalahgunaan obat-obatan dan alkohol, dan peraturan yang ketat tentang kemanan. Penurunan kerugian. Penurunan kerugian berarti ukuran yang menurunkan keparahan dari suatu kerugian setelah hal tersebut terjadi. Contohnya pemasangan sistem sprinkler otomatis yang tepat memadamkan api. Kesimpulan : Teknik pengendalian resiko yang efektif dapat menurunkan dengan nyata frekuensi dan keparahan klaim, terutama dalam hal keamanan tempat kerja. PENDANAAN RESIKO Pendanaan resiko, meliputi : Retensi Transfer non asuransi Asuransi komersial Retensi. Retensi berarti bahwa perusahaan tetap menguasai sebagian atau semua kehilangan yang ditimbulkan dari kerugian yang dialami. Retensi dapat aktif maupun pasif. Retensi resiko aktif berarti bahwa perusahaan mewaspadai ledakan kerugian dan bangunan untuk menguasai sebagian atau semua, seperti kecelakaan yang menghancurkan mobil perusahaan. Retensi pasif, bagaimanapun, adalah kegagalan untuk mengidentifikasi suatu ledakan kerugian, gagal untuk bertindak, atau lupa bertindak. Contohnya, manajer resiko dapat gagal mengidentifikasi semua aset perusahaan yang rusak dalam bencana gempa bumi. Transfer non asuransi. Transfer non asuransi adalah metode selain asuransi dimana resiko murni dan konsekuensi keuangan potensial ditransfer ke pihak lain. Contoh transfer non asuransi termasuk kontrak, sewa dan perjanjianyang tidak mengikat. Contohnya, kontrak perusahaan dengan perusahaan kontruksi untuk membangun bangunan baru dapat menentukan bahwa

Bab 13 Manajemen Resiko

43

perusahaan konstruksi bertanggungjawab untuk setiap kerusakan bangunan saat sedang dibangun. Asuransi Komersial. Asuransi komersial tepat untuk ledakan kerugian yang mempunyai kemungkinan kerugian yang rendah tetapi tingkat keparahannya tinggi. Jika manajer resiko menggunakan asuransi untuk mengatasi ledakan kerugian tertentu, lima area kunci harus ditekankan : Pemilihan penanggungan asuransi Pemilihan penjamin asuransi Negosiasi syarat-syarat Diseminasi informasi mengenai penganggungan asuransi Kajian program secara berkala PEMILIHAN METODA Dalam menentukan metode yang tepat atau metode-metode untuk mengatasi kerugian, dapat digunakan matriks manajemen resiko berikut.

44

Entrepreneurship Menjadi Pebisnis Ulung

Matriks Manajemen Resiko

Jenis Kerugian 1 2 3 4 Frekuensi Kerugian Rendah Tinggi Rendah Tinggi Tingkat Keparahan Kerugian Rendah Rendah Tinggi Tinggi Teknik Manajemen Resiko yang Tepat Retensi Pencegahan kerugian dan retensi Asuransi Penghindaran

MELAKSANAKAN DAN MEMONITOR PROGRAM MANAJEMEN RESIKO Pernyataan Kebijakan Manajemen Resiko Pernyataan ini menggarisbawahi tujuan manajemen resiko perusahaan, sebagaimana kebijakan perusahaan berkaitan dengan penanganan ledakan kerugian. Ini juga mendidik eksekutif pimpinan berkaitan dengan proses manajemen resiko, memberi manajer resiko kewenangan yang lebih besar di perusahaan, dan menyediakan standar untuk menilai kinerja manajer resiko. Bekerja sama dengan departemen lain Manajer resiko tidak bekerja sendirian tapi harus melibatkan departemen berikut : Akunting. Pengontrolan akunting internal dapat menurunkan penipuan oleh pegawai dan pencurian uang tunai. Keuangan. Informasi dapat disediakan menunjukan bahwa kerugian akan membawa dampak terhadap neraca keseimbangan perusahaan dan rekening laba rugi perusahaan.

Bab 13 Manajemen Resiko

45

Marketing. Informasi yang dikemas secara akurat dan produktif dapat mencegah terjadinya sengketa hukum. Prosedur distribusi yang aman dapat mencegah kecelakaan. Produksi. Pengontrolan kualitas dapat mencegah produksi barang cacat dan sengketa hukum. Program keamanan yang efektif di pabrik dapat menurunkan luka dan kecelakaan. Sumber daya manusia. Departemen ini bertanggungjawab untuk program manfaat pegawai, program pensiun, dan perekrutan pegawai perusahaan, promosi dan kebijakan pemecatan. Tanpa kerjasama aktif dari departemen lain, program manajemen resiko akan gagal. Evaluasi dan peninjauan secara berkala Agar efektif, program manajemen resiko harus dikaji ulang dan dievaluasi secara berkala untuk menentukan apakah tujuan telah tercapai. Biasanya, biaya manajemen resiko, program pengamanan dan program pencegahan kerugian harus dimonitor dengan hatihati. Catatan kerugian juga harus diuji untuk melacak setiap perubahan dalam frekuensi dan tingkat keparahan. Akhirnya, manajer resiko harus menentukan apakah keseluruhan kebijakan manajemen resiko perusahaan telah dijalankan dan apakah manajer resiko telah menerima kerjasama dari departemen lain.

PROSES MANAJEMEN RESIKO

Pemahaman manajemen resiko memungkinkan manajemen untuk terlibat secara efektif dalam menghadapi uncertainty dengan resiko dan peluang yang berhubungan dan meningkatkan kemampuan organisasi untuk memberikan nilai tambah. Menurut COSO, proses manajemen resiko dapat dibagi ke dalam 8 komponen (tahap). Sebagaimana dijelaskan pada Gambar 13.3, komponen-komponen dari resiko dapat dijelaskan sebagai berikut:

46

Entrepreneurship Menjadi Pebisnis Ulung

MODEL COSO ERM

Gambar 14.1 Manajemen Resiko Model COSO

1. Lingkungan Iternal (Internal Environment) Komponen ini berkaitan dengan lingkungan dimana perusahaan berada dan beroperasi. Cakupannya adalah risk-management philosophy (kultur manajemen tentang resiko), integrity (integritas), risk-perspective (perspektif terhadap resiko), riskappetite (selera atau penerimaan terhadap resiko), ethical values (nilai moral), struktur organisasi, dan pendelegasian wewenang. 2. Penentuan Tujuan (Objective Setting) Manajemen harus menetapkan objectives (tujuan-tujuan) dari organisasi agar dapat mengidentifikasi, mengakses, dan mengelola resiko. Objective dapat diklasifikasikan menjadi strategic objective dan activity objective. Strategic objective di perusahaan berhubungan dengan pencapaian dan peningkatan kinerja bisnis dalam jangka menengah dan panjang, dan merupakan implementasi dari visi dan misi institusi tersebut. Sementara itu, activity objective dapat dipilah menjadi 3 kategori, yaitu (1) operations objectives; (2) reporting objectives; dan (3) compliance objectives.

Bab 13 Manajemen Resiko

47

Sumber daya manusia (SDM) yang dimiliki organisasi yang ada pada seluruh divisi dan bagian haruslah dilibatkan dan mengerti resiko yang dihadapi. Pelibatan tersebut terkait dengan pandangan bahwa setiap pimpinan/karyawan adalah pemilik dari resiko. Demikian pula, dalam penentuan tujuan organisasi, hendaknya menggunakan pendekatan Smart, dan ditentukan risk appetite and risk tolerance (variasi dari tujuan yang dapat diterima). Risk tolerance dapat diartikan sebagai variation dalam pencapaian tujuan yang dapat diterima manajemen. Contoh dalam penerapan pelayanan pajak modern seperti pengiriman SPT WP secara elektronik, diperkirakan 80% Wajib Pajak (WP) Besar akan mengimplementasikannya. Bila ditentukan risk tolerance sebesar 10%, dalam hal 72% WP Besar telah melaksanakannya, berarti tujuan penyediaan fasilitas tersebut telah terpenuhi. Contoh lain, terdapat aktivitas suatu organisasi seperti peluncuran roket berawak dengan risk tolerance sebesar 0%. 3. Identifikasi Resiko (Event Identification) Komponen ini mengidentifikasi kejadian-kejadian potensial baik yang terjadi di lingkungan internal maupun eksternal organisasi yang mempengaruhi strategi atau pencapaian tujuan dari organisasi. Kejadian tersebut bisa berdampak positif (opportunities), namun dapat pula sebaliknya atau negative (risks). Terdapat 4 model dalam identifikasi resiko, yaitu: 1) Exposure analysis; 2) Environmental analysis; 3) Threat scenario; 4) Brainstorming questions. Salah satu model, yaitu exposure analysis, mencoba mengidentifikasi resiko dari sumber daya organisasi yang meliputi financial assets seperti kas dan simpanan di bank, physical assets seperti tanah dan bangunan, human assets yang mencakup pengetahuan dan keahlian, dan intangible assets seperti reputasi dan penguasaan informasi. Atas setiap sumber daya yang dimiliki organisasi dilakukan penilaian resiko kehilangan dan resiko penurunan (lihat Tabel 1).

48

Entrepreneurship Menjadi Pebisnis Ulung

Size, type, portability, location (STPL) Kecil, bernilai, dan portable Besar, bernilai, portable Besar, bernilai, tidak portable

Resiko Kehilangan Pencurian, kebakaran, handling Pencurian, kebakaran, handling Kebakaran, handling

Resiko Penurunan nilai Handling Handling, dust, fluktuasi power Handling, dust, fluktuasi power

Tabel 14.1 Identifikasi Resiko Pada Barang Modal

4. Penilaian Resiko (Risk Assessment) Komponen ini menilai sejauhmana dampak dari events (kejadian atau keadaan) dapat mengganggu pencapaian tujuan. Besarnya dampak dapat diketahui dari inherent dan residual risk, dan dapat dianalisis dalam dua perspektif, yaitu: likelihood (kecenderungan/ peluang) dan impact/consequence (besaran dari terealisirnya resiko). Dengan demikian besarnya resiko atas setiap kegiatan bisnis merupakan perkalian antara likelihood dan consequence. Penilaian resiko dapat menggunakan dua teknik, yaitu: (1) qualitative techniques; dan (2) quantitative techniques. Qualitative techniques menggunakan beberapa tools seperti selfassessment (low, medium, high), questionnaires, dan internal audit reviews. Sementara itu, quantitative techniques data berbentuk angka yang diperoleh dari tools seperti probability based, nonprobabilistic models (optimalkan hanya asumsi consequence), dan benchmarking. Sebagaimana dijelaskan pada Gambar 2, penilaian resiko atas setiap aktivitas organisasi akan menghasilkan informasi berupa peta dan angka resiko. Aktivitas yang paling kecil resikonya ada pada aktivitas a dan e, dan aktivitas yang paling beresiko tinggi dengan kemungkinan terjadi tinggi ada pada aktivitas d.

Bab 13 Manajemen Resiko

49

Sedangkan aktivitas c, walaupun memiliki dampak yang besar, namun memiliki resiko terjadi yang rendah.

Gambar 14.2 Pemetaan dan Kuantifikasi Resiko

Yang perlu dicermati adalah events relationships atau hubungan antar kejadian/keadaan. Events yang terpisah mungkin memiliki resiko kecil. Namun, bila digabungkan bisa menjadi signifikan. Demikian pula, resiko yang mempengaruhi banyak business units perlu dikelompokkan dalam common event categories, dan dinilai secara aggregate. Pengukuran untuk beberapa tipe resiko dapat dilihat pada table berikut ini.

Tipe Resiko

Resiko Pasar Resiko kredit Resiko perubahan tingkat bunga Resiko operasional Resiko kematian Resiko kesehatan

Definisi

Harga pasar bergerak ke arah yang tidak menguntungkan (merugikan) Counterparty tidak bisa membayar kewajibannya (gagal bayar) ke perusahaan Tingkat bunga berubah yang mengakibatkan kerugian pada portofolio perushaan Kerugian yang terjadi melalui operasi perusahaan (misal sistem yang gagal, serangan teroris) Manusia mengalami kematian dini (lebih cepat dari usia kematian wajar) Manusia terkena penyakit tertentu

Teknik Pengukuran

Value At Risk (VAR), stresstesting Credit rating, creditmetrics Metode pengukuran jangka waktu, durasi Matrik frekuensi dan signifikansi kerugian, VAR operasional Probabilitas kematian dengan tabel mortabilitas Probabilitas terkena penyakit dengan menggunakan tabel morbiditas

50

Entrepreneurship Menjadi Pebisnis Ulung

Perubahan teknologi mempunyai kosekuensi negatif terhadap perusahaan Analisis skenario

Resiko teknologi

Tabel 13.1 Tipe Resiko dan Teknik Pengukuran

5. Sikap Atas Resiko (Risk Response) Organisasi harus menentukan sikap atas hasil penilaian resiko. Risk response dari organisasi dapat berupa: 1) avoidance, yaitu dihentikannya aktivitas atau pelayanan yang menyebabkan resiko; 2) reduction, yaitu mengambil langkah-langkah mengurangi likelihood atau impact dari resiko; 3) sharing, yaitu mengalihkan atau menanggung bersama resiko atau sebagian dari resiko dengan pihak lain; 4) acceptance, yaitu menerima resiko yang terjadi (biasanya resiko yang kecil), dan tidak ada upaya khusus yang dilakukan. Strategi dalam memilih resiko dijelaskan pada Gambar 3.

Strategi untuk mengelola resiko

Gambar 13.3 Strategi Mengelola Resiko

Bab 13 Manajemen Resiko

51

Dalam memilih sikap (response), perlu dipertimbangkan faktorfaktor seperti pengaruh tiap response terhadap risk likelihood dan impact, response yang optimal sehingga bersinergi dengan pemenuhan risk appetite dan tolerances, analisis cost versus benefits, dan kemungkinan peluang (opportunities) yang dapat timbul dari setiap risk response. 6. Aktifitas Pengendalian (Control Activities) Komponen ini berperan dalam penyusunan kebijakan (policies) dan prosedur-prosedur untuk menjamin risk response terlaksana dengan efektif. Aktifitas pengendalian memerlukan lingkungan pengendalian yang meliputi: 1) integritas dan nilai etika; 2) kompetensi; 3) kebijakan dan praktik-praktik SDM; 4) budaya organisasi; 5) filosofi dan gaya kepemimpinan manajemen; 6) struktur organisasi; dan 7) wewenang dan tanggung jawab. Melalui pemahaman atas lingkungan pengendalian, dapat ditentukan jenis dan aktifitas pengendalian. Terdapat beberapa jenis pengendalian, diantaranya adalah preventive, detective, corrective, dan directive. Sementara aktifitas pengendalian berupa: 1) pembuatan kebijakan dan prosedur; 2) pengamanan kekayaan organisasi; 3) delegasi wewenang dan pemisahan fungsi; dan 4) supervisi atasan. Aktifitas pengendalian hendaknya terintegrasi dengan manajemen resiko sehingga pengalokasian sumber daya yang dimiliki organisasi dapat menjadi optimal. 7. Informasi dan Komunikasi (Information and Communication) Fokus dari komponen ini adalah menyampaikan informasi yang relevan kepada pihak terkait melalui media komunikasi yang sesuai. Faktor-faktor yang perlu diperhatikan dalam penyampaiaan informasi dan komunikasi adalah kualitas informasi, arah komunikasi, dan alat komunikasi. Informasi yang disajikan tergantung dari kualitas informasi yang ingin disampaikan, dan kualitas informasi dapat dipilah

52

Entrepreneurship Menjadi Pebisnis Ulung

menjadi: (1) appropriate; (2) timely; (3) current; (4) accurate; dan (5) accessible. Arah komunikasi dapat bersifat internal dan eksternal. Sedangkan alat komunikasi berupa diantaranya manual, memo, buletin, dan pesan-pesan melalui media elektronik. 8. Memonitor (Monitoring) Monitoring dapat dilaksanakan baik secara terus menerus (ongoing) maupun terpisah (separate evaluation). Aktifitas monitoring ongoing tercermin pada aktivitas supervisi, rekonsiliasi, dan aktivitas rutin lainnya. Monitoring terpisah biasanya dilakukan untuk penugasan tertentu (kasuistis). Pada monitoring ini ditentukan scope tugas, frekuensi, proses evaluasi metodologi, dokumentasi, dan action plan. Pada proses monitoring, perlu dicermati adanya kendala seperti reporting deficiencies, yaitu pelaporan yang tidak lengkap atau bahkan berlebihan (tidak relevan). Kendala ini timbul dari berbagai faktor seperti sumber informasi, materi pelaporan, pihak yang disampaikan laporan, dan arahan bagi pelaporan.

MANFAAT MANAJEMEN RESIKO

Pembahasan sebelumnya menunjukkan bahwa proses manajemen resiko melibatkan analisis yang kompleks dan terperinci. Disamping kompleksitas, bagaimanapun suatu program manajemen resiko yang efektif menghasilkan manfaat yang substansial bagi perusahaan atau organisasi. Manfaat utama manajemen resiko adalah : Sasaran manajemen resiko sebelum kerugian dan pasca kerugian lebih mudah tercapai. Biaya resiko berkurang, yang mungkin dapat meningkatkan laba perusahaan. Biaya resiko adalah alat manajemen resiko yang mengukur biaya tertentu. Biaya ini termasuk pembayaran premi, pertahanan kerugian, pengeluaran pengendalian kerugian, pelayanan manajemen resiko luar,

Bab 13 Manajemen Resiko

53

jaminan keuangan, biaya administrative internal, dan pajak, biaya-biaya serta pengeluaran lainnya. Dikarenakan dampak yang merugikan secara financial dari ledakan kerugian murni menurun, suatu perusahaan mungkin mampu untuk memainkan program manajemen resiko perusahaan yang mengatasi baik ledakan kerugian murni maupun yang bersifat spekulatif Masyarakat juga diuntungkan jika kerugian langsung dan tidak langsung (sebagai akibat) menurun. Sebagai hasilnya, kepedihan dan penderitaan menurun.

Pertanyaan dan Diskusi

1. Anda dipercaya oleh orang tua/ sahabat untuk menjalankan bisnisnya baik dibidang Software Data Solution, Distro, Factory Outlet, Cafe Internet, Restoran dll. (Pilih salah satu). Bagaimana Anda akan mengubah Mindset dan Paradigma mengenai Enterpreneur dalam diri Anda sehingga Anda berani untuk mengelola usaha tersebut. 2. Bagaimana Anda Menetapkan sasaran bisnis, strategi, melakukan pengelolaan, mengukur resiko usaha, dan menetapkan keterampilan-keterampilan yang dimiliki untuk mendukung pencapaian tujuan (goal setting) yang telah ditetapkan dan menghindari kebangkrutan usaha ? 3. Carilah Tim Bisnis Anda (maksimum 3 orang/kelompok) Diskusikan permasalahan di atas dan berikan solusi-solusi kelompok terhadap pertanyaan 1 & 2 yang telah diajukan. Buat persamaan atau perbedaan jawaban secara pribadi dan jawaban kelompok sebagai hasil diskusi.

You might also like

- Subbab 4 Sap 4 KwuDocument2 pagesSubbab 4 Sap 4 KwuShita DevaniNo ratings yet

- Makalah E-Commerce Security and Fraud Issue and ProtectionsDocument14 pagesMakalah E-Commerce Security and Fraud Issue and ProtectionsRoni IskandarNo ratings yet

- Perbedaan DPPK dan DPLKDocument3 pagesPerbedaan DPPK dan DPLKheda kalenia100% (1)

- Risiko Bisnis dan Cara MengelolanyaDocument10 pagesRisiko Bisnis dan Cara MengelolanyaAlwin Anno SastraNo ratings yet

- Manajemen Risiko dan AsuransiDocument1 pageManajemen Risiko dan AsuransiAnonymous sBF1ogNo ratings yet

- Manajemen Resiko-2Document8 pagesManajemen Resiko-2Daniel Edwin PramonoNo ratings yet

- RISIKO DAN MANAJEMENDocument10 pagesRISIKO DAN MANAJEMENAmin NurhakikiNo ratings yet

- Pertemuan 13-Pengukuran KinerjaDocument25 pagesPertemuan 13-Pengukuran Kinerjayeyen manonggaNo ratings yet

- GLOBAL VALUE CHAIN PT Sofi Agro SULAWESI TENGGARADocument35 pagesGLOBAL VALUE CHAIN PT Sofi Agro SULAWESI TENGGARAAndi Annisa MappiasseNo ratings yet

- Makalah ReadyDocument15 pagesMakalah ReadyFirdaNo ratings yet

- Studi Kelayakan BisnisDocument22 pagesStudi Kelayakan BisnisNadzar AbdurrahmanNo ratings yet

- DokumenDocument27 pagesDokumenMy PertaminaNo ratings yet

- BRI SEJARAHDocument14 pagesBRI SEJARAHDauzDauzNo ratings yet

- Jawaban Mj. Risiko KLP 13Document17 pagesJawaban Mj. Risiko KLP 13WisnuadiprajaNo ratings yet

- e CommerceDocument13 pagese CommerceElisa SaputriNo ratings yet

- JANCUKDocument5 pagesJANCUK27 teamNo ratings yet

- Analisis Pengaruh Kinerja Keuangan Terhadap Return SahamDocument101 pagesAnalisis Pengaruh Kinerja Keuangan Terhadap Return SahamVbry Yohanes0% (1)

- Istilah Keuangan Adalah Semua HalDocument7 pagesIstilah Keuangan Adalah Semua HalBogeNo ratings yet

- Latihan Soal Prodi Manajemen Semeseter PendekDocument12 pagesLatihan Soal Prodi Manajemen Semeseter PendekTiara SisthaNo ratings yet

- Financial Technology - Kelompok 3Document36 pagesFinancial Technology - Kelompok 3Gede Wikan AdityaNo ratings yet

- DEGRADASI MORALDocument4 pagesDEGRADASI MORALJey ArkhamNo ratings yet

- UTS Seminar Manajemen Pemasaran - M.Farras Febrian - 30401900381Document4 pagesUTS Seminar Manajemen Pemasaran - M.Farras Febrian - 30401900381Farras FebrianNo ratings yet

- RENCANA BISNISDocument27 pagesRENCANA BISNISNur istianaNo ratings yet

- Makalah Marketing Kelompok 12Document25 pagesMakalah Marketing Kelompok 12pidaaNo ratings yet

- Analisis Lingkungan Pemasaran InternasionalDocument9 pagesAnalisis Lingkungan Pemasaran InternasionalRifky Anan KurniawanNo ratings yet

- Resume & Review Jurnal Chapter 8 - Pemilihan StrategiDocument56 pagesResume & Review Jurnal Chapter 8 - Pemilihan StrategiAdenia PutriNo ratings yet

- Contoh Soal Gerak ParabolaDocument3 pagesContoh Soal Gerak ParabolaSatriabayu Rifantama AkuntansiNo ratings yet

- Analisis Pengaruh Private Label Terhadap Customer Loyalty Pada Minyak Goreng Kemasan Merek IndomaretDocument39 pagesAnalisis Pengaruh Private Label Terhadap Customer Loyalty Pada Minyak Goreng Kemasan Merek IndomaretFebryanita MustikaraniNo ratings yet

- ANALISIS KEUANGAN BISNISDocument3 pagesANALISIS KEUANGAN BISNISkhoti yalvaaniNo ratings yet

- 09 Meningkatkan Profitabilitas Dan Mengurangi Risiko Dengan Diversifikasi, Fokus, Dan Kreativitas BisnisDocument12 pages09 Meningkatkan Profitabilitas Dan Mengurangi Risiko Dengan Diversifikasi, Fokus, Dan Kreativitas Bisnisirwan sianturiNo ratings yet

- Bab 3 Lingkungan Internal NewDocument32 pagesBab 3 Lingkungan Internal NewFadhila NurfajrinaNo ratings yet

- Manajemen Risiko Dalam Institusi Keuangan, TAUFAN PRASOJO WICAKSONO (1071001103)Document6 pagesManajemen Risiko Dalam Institusi Keuangan, TAUFAN PRASOJO WICAKSONO (1071001103)Taufan WicaksonoNo ratings yet

- Quis Uas Manajemen Sumber Daya Manusia TyaDocument5 pagesQuis Uas Manajemen Sumber Daya Manusia TyaLuvaNo ratings yet

- Etika Bisnis - Etika Dan PemasaranDocument11 pagesEtika Bisnis - Etika Dan PemasaranElsa Intan IchaNo ratings yet

- Resume Isu Isu PemasaranDocument4 pagesResume Isu Isu PemasaranPracilla SagitamNo ratings yet

- Review Jurnal InternasionalDocument4 pagesReview Jurnal InternasionalMartha KyanaNo ratings yet

- Bab 4 Penilaian InternalDocument24 pagesBab 4 Penilaian InternalFatimah AzzuhraNo ratings yet

- Analisis Strategi Pemasaran Koperasi Industri Tas Dan KoperDocument3 pagesAnalisis Strategi Pemasaran Koperasi Industri Tas Dan KoperYusup MaulanaNo ratings yet

- Analisis Dan Pilihan StrategiDocument9 pagesAnalisis Dan Pilihan StrategiFirdauna NahdaNo ratings yet

- Nim 19.51.1163 - Lutfi Adib - Uts Manajemen Pemasaran InternasionalDocument3 pagesNim 19.51.1163 - Lutfi Adib - Uts Manajemen Pemasaran InternasionalMobile LegendtrackNo ratings yet

- STRATEGI BISNIS KORPORASIDocument13 pagesSTRATEGI BISNIS KORPORASIPuji AliuchNo ratings yet

- PTPertaminaProfilDocument14 pagesPTPertaminaProfilFOLANNo ratings yet

- KombinasiDocument16 pagesKombinasiWira AnzaniNo ratings yet

- KONSEP ALAT STRATEGIDocument10 pagesKONSEP ALAT STRATEGIFajrina nurimana0% (1)

- Keunggulan KompetitifDocument4 pagesKeunggulan Kompetitifpradnyana_94No ratings yet

- ETIKA BISNIS CSRDocument13 pagesETIKA BISNIS CSRteguh bellamyNo ratings yet

- Final Ekonomi TeknikDocument47 pagesFinal Ekonomi TeknikFirmansyahNo ratings yet

- Refni (Proposal FIX)Document62 pagesRefni (Proposal FIX)irza annesiNo ratings yet

- Makalah Kasus Tentang Pelaksanaan Audit SDM Pada PerusahaanDocument12 pagesMakalah Kasus Tentang Pelaksanaan Audit SDM Pada PerusahaanHendra TanjungNo ratings yet

- Analisis Lingkungan StrategiDocument21 pagesAnalisis Lingkungan StrategiNunu100% (1)

- INISIASI Manajemen StrategiDocument17 pagesINISIASI Manajemen StrategiRanggah RajasaNo ratings yet

- ANALISIS PENGENDALIANDocument97 pagesANALISIS PENGENDALIANGigin MahdaNo ratings yet

- Tugas Managing CompetenciesDocument21 pagesTugas Managing CompetenciesJessica Mcknight100% (1)

- Managing Changes PT Astra InternationalDocument22 pagesManaging Changes PT Astra InternationalPemainJAVNo ratings yet

- SupTech PotensiDocument14 pagesSupTech Potensi18108030057 18108030057No ratings yet

- ETIKA BISNISDocument14 pagesETIKA BISNISSri SugiantiNo ratings yet

- Metoda WawancaraDocument7 pagesMetoda WawancaraS1 KEBIDANAN UNAND 2018No ratings yet

- Makalah Manajemen RisikoDocument16 pagesMakalah Manajemen Risikosepti valupiNo ratings yet

- ASURANSIDocument20 pagesASURANSISri Gema Dirga PutriNo ratings yet

- Pengantar Bisnis 'Resiko PerusahaananDocument8 pagesPengantar Bisnis 'Resiko PerusahaananbekichodNo ratings yet